Roper Technologies, Inc. (NASDAQ: ROP) to amerykańska spółka holdingowa z siedzibą w Sarasocie na Florydzie, notowana w indeksach S&P 500 i Nasdaq 100. Specjalizuje się w projektowaniu i rozwijaniu specjalistycznego oprogramowania (vertical software) oraz produktów technologicznych dla niszowych rynków w sektorach takich jak opieka zdrowotna, edukacja, logistyka, energia, woda i budownictwo.Działa w trzech głównych segmentach: Oprogramowanie aplikacyjne (ok. 55% przychodów),

Oprogramowanie sieciowe (ok. 21%),

Produkty technologiczne (ok. 24%).

Firma powstała w 1890 r. jako producent urządzeń domowych, ale od lat przekształciła się w dywersyfikowanego giganta technologicznego poprzez liczne akwizycje. Jest znana z wysokich marż i stałego wzrostu przepływów pieniężnych.

Przewagi: Co Działa na Korzyść ROP?

Konwersja wolnych środków pieniężnych: 139% w Q1 2025 – daje możliwość nowych przejęć i dywidend.

Stabilność dywidendy: 34 lata bez przerwy, 12 lat wzrostów – sygnał zaufania zarządu.

Mocna dywersyfikacja: Technologie dla różnych branż ograniczają ryzyko sektorowe.

Ograniczona ekspozycja na taryfy: Tylko 10–15 mln $ ryzyka w 2025 r. – przewaga nad konkurencją.

M&A jako motor wzrostu: Przejęcia Subsplash (0,8 mld $) i CentralReach (choć z lekką presją na EPS).

Zagrożenia: Co Może Zaszkodzić?

Niska płynność: Current ratio 0,4x – krótkoterminowe zobowiązania wyższe niż aktywa płynne.

Wysoka wycena: C/Z 38,1x, PEG -0,76 (ujemny, bo przycięto prognozy EPS).

Presja na organiczny wzrost: Q1 2025 – tylko 1% wzrostu organicznego.

Integracja przejęć: CentralReach spowodował 15-centowy spadek EPS, ryzyko dalszych „kosztów ukrytych”.

Sceptycyzm rynku: 14 analityków obniżyło prognozy EPS, rosnąca niepewność wokół strategii alokacji kapitału.

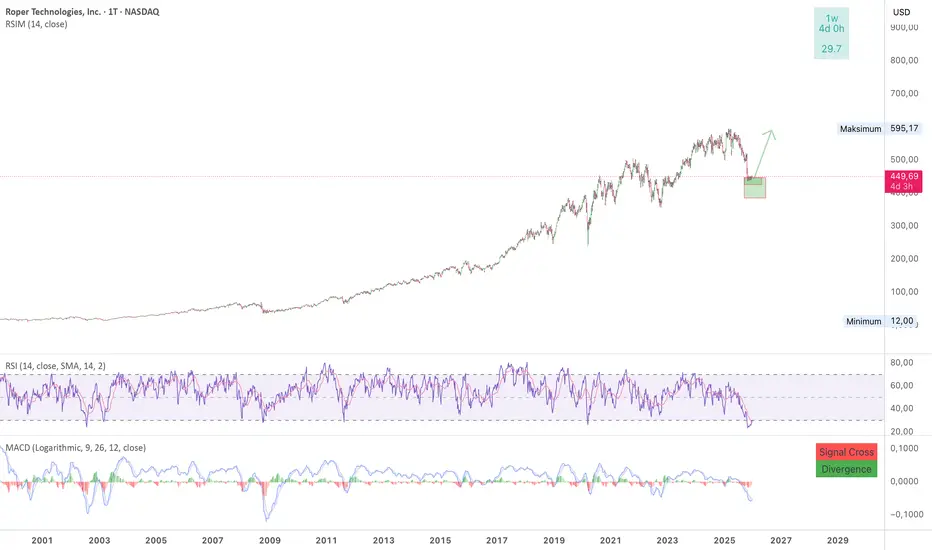

Co na wykresie? Ewidentnie widać skup przez inwestorów. Cena wpadła w strefę popytu wzmocnioną przez inną strefę oraz zatrzymała się również w. strefie płynności. Wszystko to daje przewagi na dalsze wzrosty po okolice nowego szczytu lub wyżej.

Oprogramowanie sieciowe (ok. 21%),

Produkty technologiczne (ok. 24%).

Firma powstała w 1890 r. jako producent urządzeń domowych, ale od lat przekształciła się w dywersyfikowanego giganta technologicznego poprzez liczne akwizycje. Jest znana z wysokich marż i stałego wzrostu przepływów pieniężnych.

Przewagi: Co Działa na Korzyść ROP?

Konwersja wolnych środków pieniężnych: 139% w Q1 2025 – daje możliwość nowych przejęć i dywidend.

Stabilność dywidendy: 34 lata bez przerwy, 12 lat wzrostów – sygnał zaufania zarządu.

Mocna dywersyfikacja: Technologie dla różnych branż ograniczają ryzyko sektorowe.

Ograniczona ekspozycja na taryfy: Tylko 10–15 mln $ ryzyka w 2025 r. – przewaga nad konkurencją.

M&A jako motor wzrostu: Przejęcia Subsplash (0,8 mld $) i CentralReach (choć z lekką presją na EPS).

Zagrożenia: Co Może Zaszkodzić?

Niska płynność: Current ratio 0,4x – krótkoterminowe zobowiązania wyższe niż aktywa płynne.

Wysoka wycena: C/Z 38,1x, PEG -0,76 (ujemny, bo przycięto prognozy EPS).

Presja na organiczny wzrost: Q1 2025 – tylko 1% wzrostu organicznego.

Integracja przejęć: CentralReach spowodował 15-centowy spadek EPS, ryzyko dalszych „kosztów ukrytych”.

Sceptycyzm rynku: 14 analityków obniżyło prognozy EPS, rosnąca niepewność wokół strategii alokacji kapitału.

Co na wykresie? Ewidentnie widać skup przez inwestorów. Cena wpadła w strefę popytu wzmocnioną przez inną strefę oraz zatrzymała się również w. strefie płynności. Wszystko to daje przewagi na dalsze wzrosty po okolice nowego szczytu lub wyżej.

คำจำกัดสิทธิ์ความรับผิดชอบ

ข้อมูลและบทความไม่ได้มีวัตถุประสงค์เพื่อก่อให้เกิดกิจกรรมทางการเงิน, การลงทุน, การซื้อขาย, ข้อเสนอแนะ หรือคำแนะนำประเภทอื่น ๆ ที่ให้หรือรับรองโดย TradingView อ่านเพิ่มเติมใน ข้อกำหนดการใช้งาน

คำจำกัดสิทธิ์ความรับผิดชอบ

ข้อมูลและบทความไม่ได้มีวัตถุประสงค์เพื่อก่อให้เกิดกิจกรรมทางการเงิน, การลงทุน, การซื้อขาย, ข้อเสนอแนะ หรือคำแนะนำประเภทอื่น ๆ ที่ให้หรือรับรองโดย TradingView อ่านเพิ่มเติมใน ข้อกำหนดการใช้งาน