DXY ดิ่งหนัก!Dashboard ฟ้อง "Re-Distribusi" ดอลลาร์ยังอ่อนค่า !🔥 DXY ดิ่งหนัก! 📉 Dashboard ฟ้อง "Re-Distribusi" ดอลลาร์ยังอ่อนค่าต่อเนื่อง?

ใครเทรดคู่เงินหลัก (Majors) หรือทองคำ ต้องดูดอลลาร์ประกอบครับ!

ล่าสุดกราฟ DXY (ดัชนีดอลลาร์สหรัฐ) ใน Timeframe 1 ชั่วโมง

ส่งสัญญาณทิ้งตัวชัดเจนจนน่าตกใจ

📊 เจาะลึกสถานะจาก Dashboard (Timeframe H1):

🛑 Phase Market: ขึ้นสถานะ "Re-Distribusi: Continue Down"

ตามระบบแปลว่าราคาวิ่งต่ำกว่าเส้นค่าเฉลี่ยทั้งสอง (MA1 < MA2) ตลาดอยู่ในช่วง "กระจายของ" หรือเทขายต่อเนื่อง แรงกดดันฝั่งขายยังคุมเกมอยู่ครับ

📉 Trend: Bearish (สีแดง)

ยืนยันแนวโน้มขาลงระยะสั้นชัดเจน สอดคล้องกับ Timeframe ย่อยอย่าง M5 และ M15 ที่แดงเถือกเหมือนกัน

⚠️ Condition: "Short Retest"

จังหวะนี้ระบบมองว่า หากมีการดีดตัวขึ้น (Retest) เป็นจังหวะที่ต้องระวังแรงตบกลับลงมาต่อ มากกว่าจะเป็นการกลับตัวจริงจัง

💡 มุมมองทางเทคนิค (Educational Purpose):

ภาพระยะสั้น (H1): โมเมนตัมเป็นของฝั่ง Short หากราคารีบาวด์ขึ้นไปชนเส้น Ribbon แล้วไม่ผ่าน มีโอกาสย่อตัวลงทำ Low ใหม่ได้ต่อ

ข้อควรระวัง (Day): สังเกตที่ Timeframe Day ขึ้นสถานะ "Accumulation-Distribusi: Don't Trade Wait Break" แปลว่าภาพใหญ่กำลังสู้กันอยู่บริเวณแนวรับสำคัญ หากไม่หลุดตรงนี้ อาจมีแรงซื้อสวนกลับมาได้ ให้ระวังความผันผวนครับ

ไอเดียการซื้อขาย

ฝึกวิเคราะห์เพื่อหาจุดเข้าซื้อให้แม่นยำยิ่งๆขึ้นไปกำหนดแผนรูปแบบตามเงื่อนไขข้อบังคับของตัวเองแล้วรอจนเข้าเงื่อนไขในการเข้าออเดอร์และ money management

DXY Swing Plan – Buy ( 03 Nov – 07 Nov, 2025 )มองว่ากราฟ DXY น่าจะขึ้น โดยมีคำอธิบายละเอียดเป็น Video ตามลิงก์ด้านล่างจ้าา

youtube.com/watch?v=-gy_2Nq9nVU

Swing Plan – Buy ( 03 Nov – 07 Nov, 2025 )

Facebook: Wizard Trading

IG: sunkubbwizardtrading

YouTube: Sun Kubb

TradingView: Wizard_Trading

#DXY

#DXYweeklyforecast

#WizardTrading

#SunkubbWizardTrading

#DXY888

ดอลลาร์สหรัฐผันผวน เฟดจ่อหั่นดอกเบี้ยท่ามกลางความไม่แน่นอน🔹 การคาดการณ์รายสัปดาห์ของค่าเงินดอลลาร์สหรัฐ: ดินแดนแห่งความสับสน

ค่าเงินดอลลาร์สหรัฐยังคงฟื้นตัวต่อเนื่อง โดยขยับขึ้นเล็กน้อยในสัปดาห์ที่ผ่านมา

ธนาคารกลางสหรัฐ (Fed) ถูกคาดการณ์อย่างกว้างขวางว่าจะปรับลดอัตราดอกเบี้ยลง 0.25%

อัตราเงินเฟ้อสหรัฐในเดือนกันยายนต่ำกว่าที่คาดไว้ แต่ยังคงอยู่เหนือเป้าหมาย

---

## 📅 สรุปเหตุการณ์สำคัญของสัปดาห์ที่ผ่านมา

ค่าเงินดอลลาร์สหรัฐ (USD) เปิดสัปดาห์ด้วยท่าทีแข็งแกร่ง แม้โมเมนตัมจะอ่อนตัวลงเมื่อเข้าสู่กลางสัปดาห์ แต่ **ดัชนีดอลลาร์สหรัฐ (DXY)** ยังสามารถปิดบวกได้เล็กน้อยใกล้ระดับ **99.00 จุด** เพียงพอที่จะลบการอ่อนค่าของสัปดาห์ก่อนหน้าและรักษาการฟื้นตัวจากจุดต่ำสุดกลางเดือนกันยายน 2025 ได้

แรงหนุนของดอลลาร์กลับมาอีกครั้งหลังจาก **ความตึงเครียดทางการค้าระหว่างสหรัฐ–จีน** ถึงทางตัน ทำให้ตลาดคาดการณ์ถึงความคืบหน้าทางการทูต หลังจากประธานาธิบดี **โดนัลด์ ทรัมป์** ส่งสัญญาณเตรียมพบกับ **สี จิ้นผิง** ในสัปดาห์หน้า

ในขณะเดียวกัน นักลงทุนยังจับตาความไม่แน่นอนในวอชิงตัน เนื่องจาก **ความเสี่ยงของการปิดหน่วยงานรัฐบาลกลาง (shutdown)** ที่ยืดเยื้อยังคงกดดันความเชื่อมั่นของตลาด ด้านภูมิรัฐศาสตร์ ความขัดแย้งระหว่างรัสเซีย–ยูเครนยังคงอยู่ในพื้นหลัง เช่นเดียวกับการพบปะระหว่างทรัมป์–ปูตินที่ยังไม่เกิดขึ้นจริง

ในตลาดพันธบัตร อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐเริ่มชะลอการปรับตัวลง และขยับสูงขึ้นในช่วงครึ่งหลังของสัปดาห์ บ่งชี้ถึงการพักตัวของแนวโน้มขาลงที่ดำเนินมาในช่วงเดือนก่อนหน้า

---

## 🏦 ท่าทีผ่อนคลายของเฟด (The Fed’s Dovish Tilt)

นักลงทุนเพิ่มเดิมพันว่า **เฟดจะปรับลดอัตราดอกเบี้ยต่อเนื่องหลายครั้ง** หลังจากข้อมูลเงินเฟ้อล่าสุดแสดงให้เห็นแรงกดดันด้านราคาที่ลดลงเล็กน้อยในเดือนกันยายน

ข้อมูลจาก **สำนักงานสถิติแรงงาน (BLS)** ชี้ว่า **ดัชนีราคาผู้บริโภค (CPI)** เพิ่มขึ้น 3.0% เมื่อเทียบกับปีก่อนหน้า (YoY) สูงกว่าระดับ 2.9% ของเดือนสิงหาคมเล็กน้อย แต่ยังต่ำกว่าที่ตลาดคาดไว้ การอ่านค่าที่อ่อนลงนี้ยืนยันมุมมองว่าเงินเฟ้อกำลังชะลอลง ซึ่งเปิดโอกาสให้เฟดสามารถผ่อนคลายนโยบายการเงินได้มากขึ้น

สัญญาซื้อขายล่วงหน้าที่อิงอัตราดอกเบี้ยของเฟดบ่งชี้เกือบแน่นอนว่าเจ้าหน้าที่เฟดจะ **ลดอัตราดอกเบี้ยมาตรฐานลงสู่ช่วง 3.75%–4.00%** ในการประชุมวันที่ **29 ตุลาคม**

นอกจากนี้ ตลาดยังให้โอกาสกว่า 95% ว่าจะมีการลดดอกเบี้ยอีกครั้งในเดือนธันวาคม และมีความเป็นไปได้ประมาณ 55% ที่จะมีการลดอีกครั้งในเดือนมกราคม

แนวโน้มดังกล่าวสะท้อนความมั่นใจเพิ่มขึ้นว่า **เฟดกำลังก้าวเข้าสู่จุดเปลี่ยนนโยบายที่ผ่อนคลายมากขึ้น** ขณะที่เงินเฟ้อค่อย ๆ เคลื่อนเข้าใกล้เป้าหมาย 2%

---

## 🏛️ วิกฤติการปิดหน่วยงานรัฐบาลสหรัฐเข้าสู่สัปดาห์ที่ 4

วิกฤติ **รัฐบาลสหรัฐปิดทำการ (shutdown)** ยืดเยื้อมาจนเข้าสู่วันที่ 24 โดยยังไม่มีสัญญาณของการประนีประนอมระหว่างพรรคการเมือง ทั้งสภาคองเกรสและวุฒิสภายังอยู่ในภาวะชะงักงัน การลงมติครั้งต่อไปถูกเลื่อนออกไปถึงวันอังคาร ซึ่งหลายฝ่ายไม่คาดว่าจะได้ข้อสรุป

นี่คือ **การปิดรัฐบาลครั้งที่ยาวนานเป็นอันดับสองในประวัติศาสตร์สหรัฐ** และหากยืดไปถึงวันที่ **5 พฤศจิกายน** จะกลายเป็นการปิดรัฐบาลที่ยาวที่สุดเป็นประวัติการณ์ แซงหน้าสถิติเดิม 35 วันในปี 2018–2019

ผลกระทบเริ่มชัดเจนมากขึ้น — **เจ้าหน้าที่รัฐบาลหลายแสนคนขาดรายได้**, **บริการสาธารณะดำเนินงานอย่างจำกัด**, และ **ความเชื่อมั่นทางธุรกิจเริ่มสั่นคลอน** นักเศรษฐศาสตร์เตือนว่าการปิดแต่ละสัปดาห์อาจทำให้ GDP ไตรมาสนั้นหดตัวลงเป็นทศนิยม และกระทบต่อการใช้จ่ายของผู้บริโภคและการจ้างงาน

เมื่อวันศุกร์ ความขัดแย้งในวุฒิสภาปะทุขึ้นอีกครั้ง เมื่อพรรคเดโมแครตปฏิเสธข้อเสนอของรีพับลิกันที่จะจ่ายเงินเฉพาะให้ “พนักงานจำเป็น” ขณะที่รีพับลิกันก็ไม่เห็นด้วยกับร่างกฎหมายที่ครอบคลุมพนักงานที่ถูกพักงานด้วย ผลลัพธ์คือทุกฝ่ายยังไม่ได้รับค่าจ้าง เพิ่มแรงกดดันต่อสถานการณ์ทางการเมืองที่ยังไม่มีทางออก

---

## 🇺🇸–🇨🇳 ภาษีศุลกากร: ชัยชนะเชิงยุทธวิธีแต่เสี่ยงในระยะยาว

**ประธานาธิบดีโดนัลด์ ทรัมป์** เตรียมพบกับ **ประธานาธิบดีสี จิ้นผิง** ระหว่างการเดินทางเยือนเอเชียในสัปดาห์หน้า ซึ่งอาจเป็นจุดเปลี่ยนสำคัญของความสัมพันธ์ระหว่างสองชาติมหาอำนาจทางเศรษฐกิจ

การพบกันครั้งนี้มีจุดประสงค์เพื่อลดความตึงเครียดทางการค้าและรื้อฟื้นการเจรจาที่หยุดชะงักไปก่อนหน้านี้ โดยจะเป็น **การพบกันแบบตัวต่อตัวครั้งแรกตั้งแต่ทรัมป์กลับเข้าทำเนียบขาวในเดือนมกราคม** และเป็นครั้งแรกตั้งแต่ปี 2019

ช่วงเวลานี้มีความสำคัญอย่างยิ่ง เพราะ **ข้อตกลงหยุดยิงทางการค้า (truce)** จะหมดอายุในวันที่ **10 พฤศจิกายน** หากทั้งสองฝ่ายไม่ต่ออายุ และทรัมป์ได้กำหนดเส้นตายวันที่ **1 พฤศจิกายน** สำหรับการขึ้นภาษีรอบใหม่ 100%

มาตรการตอบโต้กันระหว่างสองประเทศยังดำเนินต่อไป เช่น **ค่าธรรมเนียมท่าเรือที่สูงขึ้น**, **การควบคุมการส่งออกเทคโนโลยีและแร่หายาก**, รวมถึง **ข้อพิพาทด้านการค้าเกษตร**

นอกเหนือจากเศรษฐกิจแล้ว ประเด็นการเจรจายังครอบคลุมถึง **ไต้หวัน**, **การลักลอบค้ายาเฟนทานิล**, และ **การแข่งขันเชิงยุทธศาสตร์ในภูมิภาคแปซิฟิก** ซึ่งสะท้อนให้เห็นว่าการพบปะครั้งนี้มีเดิมพันมากกว่าแค่เรื่องการค้า

ในด้านเศรษฐกิจ มาตรการภาษีอาจให้ผลทางการเมืองระยะสั้น แต่ในระยะยาวอาจสร้างแรงกดดันเงินเฟ้อและชะลอการเติบโต แม้บางฝ่ายในรัฐบาลทรัมป์จะมองว่าค่าเงินดอลลาร์อ่อนสามารถช่วยภาคส่งออกได้ แต่ **การย้ายฐานการผลิตกลับประเทศ (reshoring)** ไม่ใช่เรื่องง่ายหรือประหยัด และภาษีเพียงอย่างเดียวไม่อาจบรรลุเป้าหมายดังกล่าว

---

## 💵 แนวโน้มต่อไปของค่าเงินดอลลาร์สหรัฐ

การปิดรัฐบาลยังคงสร้าง “ภาพเศรษฐกิจที่พร่ามัว” เนื่องจากข้อมูลเศรษฐกิจสำคัญหลายชุดถูกเลื่อนออกไป ส่งผลให้ตลาดขาดแนวทางชัดเจนเกี่ยวกับสภาพเศรษฐกิจจริง

ดังนั้น **การประชุมคณะกรรมการ FOMC สัปดาห์หน้า** และ **การแถลงของประธานเฟด เจอโรม พาวเวลล์** จะเป็นเหตุการณ์สำคัญที่นักลงทุนทั่วโลกจับตา นอกจากนี้ รายงาน **ดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence)** ของ Conference Board จะเป็นอีกหนึ่งตัวชี้วัดที่ตลาดให้ความสนใจ

หลังการประชุม นักลงทุนจะวิเคราะห์ถ้อยแถลงของเจ้าหน้าที่เฟดอย่างละเอียด เพื่อหาสัญญาณเกี่ยวกับ “จุดสมดุล” ระหว่างการชะลอตัวของเงินเฟ้อและตลาดแรงงานที่เย็นลง และผลต่อทิศทางการปรับอัตราดอกเบี้ยในอนาคต

---

## 📊 มุมมองทางเทคนิค

หากการฟื้นตัวของดอลลาร์ยังต่อเนื่อง **ดัชนี DXY** มีแนวต้านถัดไปที่ระดับ **99.56 (9 ต.ค.)** ก่อนจะเจอกับแนวต้านใหญ่ที่ **100.26 (1 ส.ค.)** หากทะลุผ่านได้ อาจกลับไปทดสอบระดับสูงสุดของเดือนพฤษภาคมที่ **100.54–101.97**

ด้านแนวรับสำคัญอยู่ที่ **98.03 (17 ต.ค.)** หากหลุดระดับนี้ มีโอกาสอ่อนต่อถึง **96.21 (17 ก.ย. 2025)** และฐานเดิมในเดือนกุมภาพันธ์ 2022 ที่ **95.13** หรือแม้แต่จุดต่ำสุดของปี 2022 ที่ **94.62**

ขณะนี้ดัชนีซื้อขายอยู่ต่ำกว่าเส้นค่าเฉลี่ยระยะยาวทั้ง 200 วัน (100.72) และ 200 สัปดาห์ (103.26) ซึ่งยังคงรักษาแนวโน้มขาลงโดยรวมไว้

อย่างไรก็ตาม **สัญญาณโมเมนตัมเริ่มเป็นบวก** โดยค่า RSI อยู่เหนือระดับ 57 แสดงถึงแรงซื้อที่ยังคงอยู่ ส่วนค่า ADX ที่ระดับ 19 บ่งชี้ว่ากำลังเข้าสู่ช่วงฟื้นตัวอย่างช้า ๆ

---

## ⚖️ บทสรุป

แนวโน้มระยะสั้นของค่าเงินดอลลาร์สหรัฐยังคงไม่ชัดเจน แม้เฟดจะเผชิญแรงกดดันทางการเมืองลดลง แต่ตลาดยังคงเดิมพันต่อไปว่าจะมีการลดอัตราดอกเบี้ยเพิ่มเติม ท่ามกลางปัจจัยลบหลายด้าน เช่น ความเสี่ยงจากภาษี การขยายตัวของหนี้ภาครัฐ ความตึงเครียดทางการค้า และการปิดรัฐบาลที่ยืดเยื้อ

แม้ดอลลาร์จะสามารถดีดกลับได้เป็นช่วง ๆ แต่ก็มักไม่สามารถรักษาแรงหนุนไว้ได้ยาวนาน

นักวิเคราะห์ส่วนใหญ่ยังคงมองว่าแนวโน้มหลักเป็นขาลงต่อไป — ไม่ใช่การร่วงแรงทันที แต่เป็นการค่อย ๆ อ่อนค่าลงอย่างต่อเนื่อง

DXY 13/10/25Primary count

Intermediate Drgree : W.5 (processing)

Minor Degree : W.(a) or (w) (Processing)

📌 ภาพรวม (Summary)

ในภาพขนาดใหญ่ยังคงให้แนวโน้มหลักเป็นขาลงในรูปแบบ Diagonal โดยคาดหวังการปรับตัวลงแบบ Corrective Wave เป้าหมายราคาที่มีความน่าสนใจคือ 96.218-95.555 แต่หากราคามีการปรับตัวสูงขึ้นเกิน 100.086 อาจจะต้องปรับเปลี่ยนมุมมอง

Scenario

Primary Count : Wave 4(minor) จบแล้วที่ 99.563 และกำลังลง Wave 5(minor) โดยมีเป้าหมายอยู่ที่ 96.218-95.555 หากราคามีการปรับตัวสูงขึ้นเกิน 100.086 หรือต่ำกว่า 95.556 แผนนี้จะ Invalid ทันที

Alternate Count : Wave 5(inter-) จบไปแล้วที่บริเวณ 96.218 และกำลังฟอร์มตัวเป็น Impulse ขาขึ้นชุดใหม่

DXY Week 2 October 2025คาดว่า อาจมีการลงต่ออีกหน่อย แล้วก็ดีดขึ้น จบ Wave 5

ซึ่งกราฟสัมพันธ์กับพวกราคาทองคำ XAUUSD และ EURUSD

สภาพการณ์แบบนี้ DXY กลับไปทะลุ 100 จะเกิดอะไรขึ้น?ในสภาวะสงคราม มักมีอะไรไม่แน่นอน

แต่ถ้าความแน่นอน คือ ค่าเงิน USD ละ ?

เราอาจได้เห็น DXY กลับไปทะลุ 100 ได้ไม่ยาก

DXY กำลังเข้าสู่ขาลงรอบใหม่มุมมองรายเดือน dxy เดืแน มิ.ย. มีโอกาสเด้งไปทดสอบ fvg ก่อนลงอีกชุดเพื่อสะสมแรงดีดขึ้นมาใหม่

Global Asset Rotation หลังจากตลาดขึ้นมาแล้ว what next?ทอง :สิ่งแรกที่เห็น คือ จากที่ Bullish สุดๆ พอเริ่มเข้าสู่ zone เหลืองคือ zone พัก และตัดสินใจว่าจะเอายังไงต่อ สิ่งนึงที่เห็นชัดคือ มันมีความชันวิ่งทางลงเยอะ และกำลังมุ่งหน้าไป ทาง zone สีแดง บ่งบอกว่า ทอง กำลังเข้าสู่ zone Bearish และยิ้่ง ลงต่ำเท่าไหร่ โอกาสที่ จะเป็น Bearish หนักๆ ยิ่งเยอะ

Dji30, Ndx100 , s&p500 พละกำลังที่จะขึ้นต่อเริ่มแพ่วลง สังเกตุจาก หัวเริ่มไม่ขึ้นต่อ อาจจะเริ่มพักตัว คำถามว่า พักตัวแล้วขึ้นต่อ หรือ พักตัวแล้ว ไหลลงเลย ตอนนี้ยังไม่สามารถบอกได้ แต่ตอนนี้ถึงจุด ที่เริ่มไม่ควร ไล่ราคาแถวนี้แล้ว สิ่งที่ทำคือ Wait and See รอดู

เฟดคงดอกเบี้ย ดอลลาร์ฟื้นตัวท่ามกลางเสี่ยงเงินเฟ้อการคาดการณ์รายสัปดาห์ของดอลลาร์สหรัฐ: ถ้าธนาคารกลางสหรัฐ (Fed) … ?

ดัชนีดอลลาร์สหรัฐ (US Dollar Index) เพิ่มขึ้นต่อเนื่องรายสัปดาห์ แต่ยังต่ำกว่า 100.00

ความกังวลเรื่องภาษีศุลกากรที่ผ่อนคลายลงอาจช่วยต่ออายุการฟื้นตัวชั่วคราวของดอลลาร์

ธนาคารกลางสหรัฐอาจคงอัตราดอกเบี้ยไว้ในการประชุมสัปดาห์หน้า

ดอลลาร์สหรัฐ (USD) ทำสถิติปรับขึ้นต่อเนื่องเป็นสัปดาห์ที่สอง ขยายการฟื้นตัวอย่างค่อยเป็นค่อยไปจากระดับต่ำสุดกลางเดือนเมษายน แม้ว่าจะยังคงเคลื่อนไหวต่ำกว่าระดับจิตวิทยาที่ 100.00 บนดัชนีดอลลาร์สหรัฐ (DXY) ซึ่งเป็นแนวต้านสำคัญทางจิตวิทยาที่ยังไม่ถูกทะลุผ่าน

หลังจากที่ร่วงลงเกือบ 9% จากจุดสูงสุดต้นเดือนมีนาคมและหลุดต่ำกว่า 98.00 เมื่อเดือนที่แล้ว ดอลลาร์ได้ค่อย ๆ ฟื้นตัวขึ้นมา การฟื้นตัวรอบล่าสุดนี้ได้รับแรงหนุนบางส่วนจากความตึงเครียดทางการค้าระหว่างสหรัฐฯ-จีนที่ผ่อนคลายลง แม้จะไม่มีความคืบหน้าใหม่ในช่วงไม่กี่วันที่ผ่านมา

การปรับขึ้นในสัปดาห์นี้ยังสอดคล้องกับการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ซึ่งพุ่งขึ้นแตะระดับสูงหลายวันในช่วงครึ่งหลังของสัปดาห์ ช่วยเสริมความแข็งแกร่งให้กับค่าเงินดอลลาร์ แม้แรงส่งโดยรวมยังจำกัด

เรื่องภาษีศุลกากรผ่อนแรง...ชั่วคราว

สัปดาห์นี้ทำเนียบขาวไม่ได้ประกาศมาตรการภาษีใหม่ แต่ทิศทางนโยบายการค้ากลับเปลี่ยนไปอย่างมีนัยสำคัญ ความสนใจหันไปที่การคาดการณ์ว่าประธานาธิบดีโดนัลด์ ทรัมป์ อาจลดภาษี 145% ที่เคยประกาศต่อสินค้านำเข้าจากจีน ซึ่งถือเป็นการหันเหอย่างมากจากท่าทีแข็งกร้าวก่อนหน้า แม้ช่วงเวลาและขอบเขตการลดภาษียังไม่ชัดเจน แต่เพียงความเป็นไปได้นี้ก็สร้างความสนใจในตลาดแล้ว

ทรัมป์กล่าวว่าเขาพร้อมที่จะผ่อนปรนภาษี โดยให้เหตุผลว่าจีนมีความเต็มใจที่จะทำข้อตกลงที่เป็นธรรม นอกจากนี้ เขายังเสริมว่าการเจรจาการค้าอยู่ในภาวะ “เคลื่อนไหว” และ “มุ่งไปในทิศทางที่ถูกต้อง”

การเคลื่อนไหวนี้จะเป็นอีกตัวอย่างหนึ่งที่ประธานาธิบดีถอยห่างจากนโยบายเศรษฐกิจสุดโต่งหลังเผชิญปฏิกิริยาลบจากตลาด ในช่วงไม่กี่สัปดาห์ที่ผ่านมา ทรัมป์ยกเลิกการขู่เก็บภาษีทั่วกระดานหลังตลาดร่วงแรง อ่อนท่าทีต่อประธาน Fed เจอโรม พาวเวลล์ และอ้างถึงความสำเร็จทางการค้ากับแคนาดาและเม็กซิโกที่ภายหลังถูกมองว่าเป็นเพียงเชิงสัญลักษณ์

อย่างไรก็ตาม นักเศรษฐศาสตร์เตือนว่าภาษียังคงเป็นดาบสองคม แม้ว่าราคาในระยะสั้นอาจลดความร้อนแรงลง แต่กำแพงการค้าที่คงอยู่เสี่ยงจะก่อให้เกิดแรงกดดันเงินเฟ้อรอบสอง บั่นทอนอุปสงค์ผู้บริโภค ชะลอการเติบโต และอาจกระตุ้นความเสี่ยงภาวะเงินฝืด หากความตึงเครียดทางเศรษฐกิจรุนแรงขึ้น Fed อาจต้องทบทวนท่าทีประเมินสถานการณ์แบบรอดู

Fed คงดอกเบี้ย พาวเวลล์เตือนความเสี่ยง “stagflation”

Fed คงอัตราดอกเบี้ยมาตรฐานที่ 4.25%–4.50% ในการประชุมวันที่ 19 มีนาคม โดยยังคงระมัดระวังท่ามกลางความผันผวนของตลาดที่เพิ่มขึ้นและความกังวลเกี่ยวกับภาวะ “stagflation” (เศรษฐกิจชะลอแต่เงินเฟ้อสูง) กรรมการปรับลดประมาณการการเติบโต GDP ปี 2025 เหลือ 1.7% จาก 2.1% และขยับคาดการณ์เงินเฟ้อขึ้นเป็น 2.7% บ่งชี้ถึงมุมมองเศรษฐกิจที่เปราะบางมากขึ้น

พาวเวลล์ใช้โทนระมัดระวังในการแถลงข่าวหลังการประชุม โดยระบุว่า “ไม่มีความจำเป็นเร่งด่วน” ในการลดดอกเบี้ยเพิ่มเติม แต่เขายอมรับว่าภาษีที่เพิ่งประกาศใช้ “มากกว่าที่คาด” และเตือนว่าการที่เงินเฟ้อสูงควบคู่กับอัตราว่างงานที่เพิ่มขึ้นอาจคุกคามพันธกิจสองด้านของ Fed

ในการกล่าวที่ Economic Club of Chicago พาวเวลล์ชี้ถึงสัญญาณการอ่อนแรงของเศรษฐกิจ เช่น การใช้จ่ายผู้บริโภคที่ซบเซา ความเชื่อมั่นธุรกิจที่อ่อนตัว และการนำเข้าสินค้าจำนวนมากก่อนภาษี—all of which อาจถ่วงการเติบโตในอีกไม่กี่เดือนข้างหน้า เขาย้ำว่านโยบายการเงินจะยังคงหยุดนิ่งในขณะที่ Fed ประเมินผลกระทบจากเหตุการณ์ล่าสุด

ก่อนเข้าสู่ช่วงเงียบข่าวก่อนประชุม (blackout period) เจ้าหน้าที่ Fed ส่งสัญญาณระมัดระวัง โดยเน้นความจำเป็นในการประเมินผลกระทบจากภาษีรอบใหม่ที่ฝ่ายบริหารทรัมป์ประกาศ

ความกังวลเงินเฟ้อพุ่ง ดอลลาร์อ่อนจากความเสี่ยง stagflation

ดอลลาร์สามารถสลัดความกังวล stagflation ออกไปบางส่วนในช่วงไม่กี่วันที่ผ่านมา ซึ่งเป็นภาวะที่เศรษฐกิจโตอ่อนแต่เงินเฟ้อดื้อด้าน ช่วยเติมความมั่นใจให้กับนักลงทุน อย่างไรก็ตาม การลากตัวของภาษี การชะลอตัวภายในประเทศ และความเชื่อมั่นที่อ่อนแอเป็นเชื้อไฟที่ถ่วงดอลลาร์ในระยะนี้

เงินเฟ้อยังคงสูงเกินเป้าหมาย 2% ของ Fed ตามที่ดัชนี CPI และ PCE ล่าสุดยืนยัน สถานการณ์ซับซ้อนขึ้นจากตลาดแรงงานที่ยังคงแข็งแกร่งอย่างคาดไม่ถึง ขัดแย้งกับการคาดการณ์การชะลอตัวที่รุนแรง และทำให้โอกาสลดดอกเบี้ยทันทีลดลง

แรงกดดันเพิ่มขึ้นเมื่อความคาดหวังเงินเฟ้อผู้บริโภคขยับสูงขึ้น การสำรวจล่าสุดของ New York Fed ชี้ว่า ชาวอเมริกันคาดว่าราคาจะขึ้น 3.6% ในปีหน้า จาก 3.1% ในเดือนกุมภาพันธ์ ซึ่งสูงสุดตั้งแต่ตุลาคม 2023 อย่างไรก็ตาม ความคาดหวังระยะยาวยังคงมีเสถียรภาพ สะท้อนความเชื่อมั่นในความน่าเชื่อถือระยะยาวของ Fed

ตลาดแรงงานยังคงแข็งแกร่งในเดือนเมษายน โดยเศรษฐกิจสหรัฐฯ สร้างงานใหม่เกินคาด (+177,000 ตำแหน่ง) ขณะที่อัตราว่างงานคงที่ที่ 4.2% อย่างไรก็ตาม ตัวเลขเหล่านี้ยังไม่สะท้อนผลกระทบของภาษีหลัง “Liberation Day” ซึ่งนักลงทุนจะจับตาประเมินจากข้อมูลในอนาคต

ณ ตอนนี้ การผสมผสานระหว่างเงินเฟ้อดื้อดึง ความไม่แน่นอนด้านการค้า และปัจจัยพื้นฐานที่อ่อนแอ คาดว่าจะยังคงกดดันดอลลาร์สหรัฐ และสร้างความผันผวนต่อเนื่องในระยะใกล้

แผนภูมิแสดงให้เห็นว่าความคาดหวังเงินเฟ้อกำลังสูงขึ้น ขณะที่ความผันผวนของดอลลาร์ยังอยู่ในระดับสูง—สะท้อนความตื่นตระหนกของตลาดต่อความเสี่ยง stagflation และความไม่แน่นอนของนโยบาย Fed

อะไรต่อไปสำหรับดอลลาร์?

ความสนใจในสัปดาห์หน้าจะจับจ้องไปที่การประชุม Fed โดยตลาดคาดการณ์กว้างขวางว่า Fed จะคงอัตราดอกเบี้ย รายงานการจ้างงานนอกภาคเกษตร (Nonfarm Payrolls) เดือนเมษายนที่แข็งแกร่งตอกย้ำท่าทีรอดูของ Fed ลดโอกาสการเปลี่ยนนโยบายในทันที

นอกจาก Fed แล้ว ตลาดจะจับตาความเคลื่อนไหวในด้านการค้า โดยเฉพาะสัญญาณความคืบหน้าหรือการยกระดับความขัดแย้งในข้อพิพาทภาษีสหรัฐฯ-จีน

DXY ยังคงมีแนวโน้มขาลงต่ำกว่าเส้นค่าเฉลี่ยสำคัญ

ดัชนีดอลลาร์สหรัฐ (DXY) ยังคงเผชิญแรงกดดันขาลงอย่างหนัก โดยซื้อขายต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน (104.41) และ 200 สัปดาห์ (102.71) ซึ่งเป็นสัญญาณชัดเจนว่าแนวโน้มขาลงโดยรวมยังคงอยู่

ระดับแนวรับสำคัญที่ต้องจับตาคือ 97.92 ซึ่งเป็นจุดต่ำสุดของปี 2025 เมื่อวันที่ 21 เมษายน และจุด pivot วันที่ 30 มีนาคม 2022 ที่ 97.68 ส่วนแนวต้านในการฟื้นตัว ได้แก่ ระดับจิตวิทยา 100.00 ตามด้วยค่าเฉลี่ยเคลื่อนที่ 55 วัน ที่ 103.22 และจุดสูงสุดวันที่ 26 มีนาคมที่ 104.68

ตัวชี้วัดโมเมนตัมยืนยันแนวโน้มขาลง ดัชนี Relative Strength Index (RSI) ลดลงมาอยู่ที่ 42 ขณะที่ Average Directional Index (ADX) พุ่งเกิน 52 บ่งชี้ถึงแนวโน้มขาลงที่แข็งแกร่งขึ้น

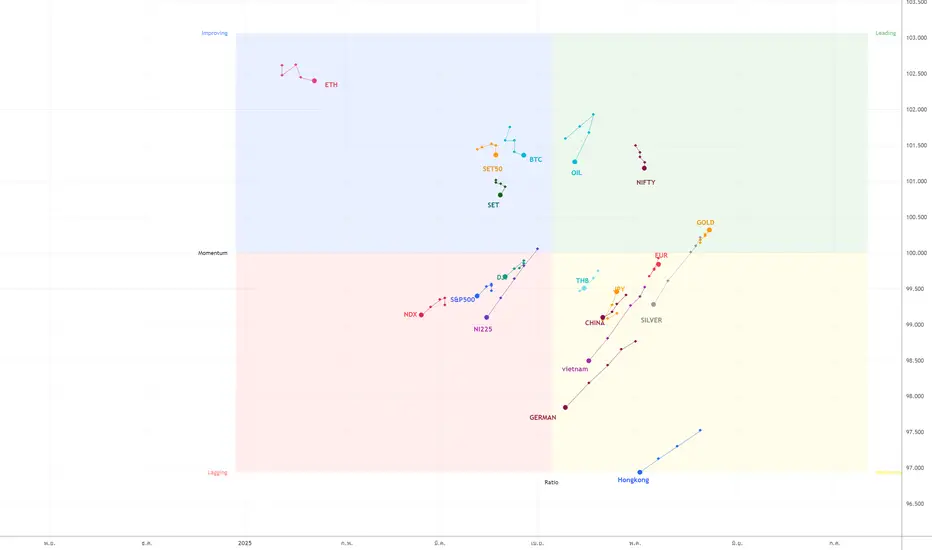

Global Asset Rotation เริ่มต้นดีมากสักพักแล้วสัวเกตุว่าสินทรัพยเสี่ยง ไม่ว่าหุ้น คริปโต กลับมาดีพักใหญ่แล้ว ใครที่ติดตาม

ไอเดียที่แล้วว่า Time to buy คงได้กำไรก้อนโตมากๆ

ณ ตอนนี้ ยัง continue Bullish

แต่สินทรัพย์ที่ควรระวังคือ ทอง

Global Asset Rotation Time to Shop ?สินทรัพย์หลายๆตัว เริ่มมีการเหวี่ยงง ออกจาก zone สีแดง อย่างเห็นได้ชัด

ตลาดหุ้นทั่วโลกเริ่มเห็นชัดว่าหลายๆ ประเทศเริ่มเหวี่ยงออกจากสีแดง บางประเทศ พยายาม มุ่งหน้าไป zone เขียว บอกว่าเราควรเริ่มทำการบ้าน และเริ่ม shop ได้บ้างแล้ว

Global Asset Rotation : Cash is kingสภาวะสินทรัพย์ทั่วโลกตอนนี้ ดูเหมือนย่ำแย่ไปทุกอย่าง

ถึงแม้ทองจะมีสภาวะค่อนข้าง bullish ในราคา แต่ ดูสภาะวใน กราฟ ตอนนี้ ดูอ่อนแรงลงไปอย่างเห็นได้ชัดมากๆ

ตอนนี้ สิ่งที่ทำได้ดีที่สุด คือ ถือเงินสด

DXY (Dollar)เห็นยังไง วิเคราะห์ไปแบบนั้น

ไม่ยึดติดทฤษฏี มองถึงความได้เปรียบของรูปทรงกราฟที่เกิดขึ้น

นำไปสู่ผลลัพธ์ที่สร้างผลตอบแทน !!

แต่ถ้าอยากรู้เหตุผลอย่างอื่นเพิ่มเติม

เข้ามารับชมได้ที่เพจ Order Concept

หรือพิมพ์ค้นหาที่ FacebooK : @OrderConceptFX ได้เลย

ไลฟ์วิเคราะห์ทุกวันอังคาร และวันพฤหัสบดี

(เวลา 14:00 น.) เป็นต้นไป สามารถดูย้อนหลังได้ตลอด

ที่นี้เราจะไม่พูดถึงแค่เรื่องกราฟแบบมือใหม่

แต่เราจะพาไปเจาะลึกถึง Macroeconomics (เศรษฐศาสตร์มหภาค)

ดอลลาร์พุ่งแรงรับสงครามการค้าดอลลาร์สหรัฐแข็งค่าหลังทรัมป์ประกาศเก็บภาษีเม็กซิโก แคนาดา และจีน หนุนความกังวลเงินเฟ้อและอาจกระทบการลดดอกเบี้ยของเฟด ตลาดจับตานโยบายเพิ่มเติมที่อาจทำให้ดอลลาร์พุ่งต่อ ดัชนี DXY ฟื้นตัว ทดสอบแนวต้าน 109.35 หากทะลุได้ เป้าหมายถัดไปอยู่ที่ 110.86 โดยแนวโน้มยังเป็นขาขึ้นตราบใดที่ยืนเหนือ 107.24

ทรัมป์จะแทนที่พาวเวลล์เป็นเก้าอี้เฟดหรือไม่? ทรัมป์จะแทนที่พาวเวลล์เป็นเก้าอี้เฟดหรือไม่?

ธนาคารกลางสหรัฐได้เก็บอัตราดอกเบี้ยไม่เปลี่ยนแปลงในการประชุมครั้งแรกของปีแต่ตล

สัปดาห์ที่ผ่านมาคนที่กล้าหาญเรียกร้องเฟดลดอัตราดอกเบี้ยและพูดคุยเกี่ยวกับวิธีการที่เข ในขณะที่เขามีอำนาจโดยตรงไม่ผ่านการตัดสินใจอัตรา,เขามีอำนาจที่จะเสนอชื่อสมาชิกค

ด้วยระยะเวลาของเจโรมพาวเวลล์หมดอายุในเดือนพฤษภาคม 2026 ตลาดกำลังคาดเดาอยู่แล้วว่าเขาจะย้ายไปแทนที่เขา-อาจจะก่อนสิ้นสุดระยะเวลาของเขา ความหงุดหงิดไม่ควรประเมินต่ำเกินไป การเปลี่ยนแปลงความเป็นผู้นำของเฟดอาจมีผลกระทบอย่างมีนัยสำคัญต่อตลาดโดยมีเก้าอี้ทรัมป์ชิดแนวโน้มที่จะผลักดันอัตราที่ต่ำกว่าซึ่งอาจทำให้ค่าเงินดอลลาร์อ่อนตัวลงในขณะที่การเสริมสร้างความเข้มแข็งของตราสารทุนของสหรัฐฯ

DXY (Dollar)มุมมองดอลลาร์

จากกราฟ ผมมีมุมมองว่า กราฟรีบาวน์เพื่อลงต่อ

ในฝั่งของ Economics ดอลลาร์ยังมีแรงกดดันหลายอย่างที่จะทำให้อ่อนค่าลงได้ และยิ่งทรัมป์กดดันให้ FED ลดดอกเบี้ยต่อเนื่องๆ ก็จะยิ่งส่งผลให้ดอลลาร์อ่อนค่าลงต่อเนื่อง

ดอลลาร์ร่วงหนักรับสัปดาห์ประชุม FOMCดอลลาร์ร่วงหนัก 3% ทดสอบแนวรับสำคัญก่อนประชุม FOMC ตลาดจับตาสัญญาณลดดอกเบี้ย ขณะที่นโยบายภาษีของทรัมป์ยังไม่ช่วยดึงแรงซื้อกลับมา หาก Fed ส่งสัญญาณเชิงรุกหรือบังคับใช้ภาษีเพิ่มเติม อาจช่วยหนุนดอลลาร์ แต่ราคายังมีโอกาสลงต่อหากหลุดแนวรับ 107.24

ดอลลาร์ร่วงหนัก! ขู่ภาษีสะเทือนตลาดโลกดอลลาร์สหรัฐขยายการสูญเสียหลังตลาดอเมริกาเหนือทำให้กำไรจากการขู่เรียกเก็บภาษีเมื่อวานนี้ลดลง 📉🇺🇸

**ภาพรวม** 🌏

เมื่อวานนี้ การขู่เรียกเก็บภาษีของสหรัฐฯ ได้ขยายไปยังจีนและสหภาพยุโรป 🇨🇳🇪🇺 แต่ตลาดอเมริกาเหนือกลับไม่ใส่ใจในประเด็นนี้มากนัก ส่งผลให้ตลาดดูเหมือนจะยอมรับมันได้ในระดับหนึ่ง อย่างไรก็ตาม ยังเร็วเกินไปที่จะบอกว่าตลาดกำลังเริ่มปรับตัวให้ชินกับคำขู่นี้ 💼📊

วันนี้ ดอลลาร์ส่วนใหญ่ยังคงอ่อนค่า ยกเว้นเยนญี่ปุ่น 🇯🇵 ซึ่งเป็นสกุลเงิน G10 เดียวที่อ่อนค่าลงในช่วงก่อนเริ่มตลาดอเมริกาเหนือ แม้จะมีความมั่นใจสูงว่าจะมีการปรับขึ้นอัตราดอกเบี้ยของ BOJ ในวันศุกร์ ทางด้านสหราชอาณาจักร รายงานการขาดดุลงบประมาณในเดือนธันวาคมมากกว่าที่คาดไว้ 🇬🇧 แม้พันธบัตรรัฐบาลอังกฤษจะด้อยประสิทธิภาพ แต่เงินปอนด์ยังคงฟื้นตัวต่อเนื่องและซื้อขายที่ระดับสูงสุดในรอบสองสัปดาห์ 💷✨

สกุลเงินตลาดเกิดใหม่เกือบทั้งหมดแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์ในวันนี้ ยกเว้นจีน ฮ่องกง และไต้หวัน 🇨🇳🇭🇰🇹🇼 ซึ่งยังคงมีแนวโน้มอ่อนค่า 🪙

**ดอลลาร์สหรัฐ** 💵

ดัชนีดอลลาร์สิ้นสุดสัปดาห์ที่แล้วที่ 109.35 และปิดเมื่อวานนี้ใกล้ระดับ 108.00 ซึ่งเป็นการปิดต่ำสุดนับตั้งแต่ปลายเดือนธันวาคม การลดลงนี้ทำให้ดัชนีโมเมนตัมปรับตัวลดลง ตลาดอเมริกาเหนือดูเหมือนจะมองการเรียกเก็บภาษีเป็นเพียงกลยุทธ์การเจรจาหรือการข่มขู่มากกว่าที่จะเกิดขึ้นจริง เมื่อวานนี้ดัชนีดอลลาร์ลดลงต่ำกว่า 108.00 และแตะระดับต่ำใหม่ที่ 107.75 ในวันนี้ ซึ่งใกล้ระดับต่ำสุดเมื่อต้นเดือน เป้าหมายทางเทคนิคถัดไปอยู่ที่ 107.25 ในปฏิทินเศรษฐกิจวันนี้มีดัชนีชี้วัดเศรษฐกิจล่วงหน้าสำหรับเดือนธันวาคม โดยในเดือนพฤศจิกายนเพิ่มขึ้น 0.2% ซึ่งเป็นครั้งแรกตั้งแต่กุมภาพันธ์ 2022 หลังจากที่เคยลดลงต่อเนื่อง

**ยูโร** 💶

ยูโรแข็งค่าขึ้นและแตะระดับสูงสุดใหม่ของเดือนใกล้ $1.0450 เมื่อวานนี้ ยูโรพบแนวรับเล็กน้อยต่ำกว่า $1.0350 และฟื้นตัวขึ้นมาสู่ระดับสูงสุดในตลาดอเมริกาเหนือ หากยูโรผ่าน $1.0460 อาจส่งสัญญาณให้เคลื่อนไหวไปที่ $1.0500-35

**เงินหยวนจีน (CNY)** 🇨🇳

การอ่อนค่าของดอลลาร์เมื่อวันจันทร์ทำให้เจ้าหน้าที่จีนมีพื้นที่หายใจเพิ่มขึ้น ดอลลาร์ฟื้นตัวจากระดับต่ำสุดของวันจันทร์ที่ CNY7.2615 กลับขึ้นไปใกล้ CNY7.2870 ก่อนลดลงในช่วงท้ายวัน PBOC กำหนดอัตราอ้างอิงดอลลาร์เมื่อวานนี้ที่ CNY7.1703 ซึ่งต่ำที่สุดนับตั้งแต่ 8 พฤศจิกายน และวันนี้ต่ำลงอีกเป็น CNY7.1696

**เยนญี่ปุ่น (JPY)** 🇯🇵

ดอลลาร์พบแนวรับเมื่อสัปดาห์ที่แล้วใกล้ JPY155 และถึงแม้จะลดลงต่ำกว่า JPY154.80 เมื่อวานนี้ แต่ก็ยังคงปิดเหนือระดับนี้ ตลาดแลกเปลี่ยนเงินตรายังคงมั่นใจสูง (~95%) ว่าจะมีการปรับขึ้นดอกเบี้ย 25 bps ในปลายสัปดาห์นี้

**เงินปอนด์ (GBP)** 💷

ปอนด์เคลื่อนไหวใกล้ $1.2375 ซึ่งเป็นค่าเฉลี่ยเคลื่อนที่ 20 วัน ในขณะที่ยังไม่ได้ปิดเหนือระดับนี้ตั้งแต่วันที่ 17 ธันวาคม การขาดดุลงบประมาณของสหราชอาณาจักรในเดือนธันวาคมสูงกว่าที่คาดการณ์ไว้ที่ 17.8 พันล้านปอนด์

**ดอลลาร์แคนาดา (CAD)** 🇨🇦

เงินเฟ้อในแคนาดาสอดคล้องกับที่คาดการณ์ไว้ แต่ประเด็นสำคัญคือการขู่เรียกเก็บภาษีของสหรัฐฯ ดอลลาร์สหรัฐฯ ปรับตัวลดลงสู่ CAD1.4310-40 และยังคงเคลื่อนไหวในช่วงต่ำของเมื่อวาน

**ดอลลาร์ออสเตรเลีย (AUD)** 🇦🇺

ดอลลาร์ออสเตรเลียยังคงเคลื่อนไหวใกล้ระดับสูงสุดที่ $0.6300 เป้าหมายต่อไปคือ $0.6340 ขณะที่ปฏิทินเศรษฐกิจค่อนข้างเบา

**เปโซเม็กซิโก (MXN)** 🇲🇽

เปโซอ่อนค่าที่สุดในบรรดาสกุลเงินตลาดเกิดใหม่เมื่อวานนี้ แต่ดอลลาร์ยังคงรักษาแนวโน้มการเพิ่มขึ้น โดยตลาดสวอปคาดการณ์การลดดอกเบี้ยประมาณ 15 bps ในการประชุมธนาคารกลางวันที่ 6 กุมภาพันธ์

**ภาพรวมตลาดอื่น ๆ** 🌍

- ตลาดหุ้นจีนและฮ่องกงตอบสนองเชิงลบต่อการขู่เรียกเก็บภาษี

- ตลาดอื่น ๆ เช่น ญี่ปุ่น เกาหลีใต้ ไต้หวัน และอินเดียปรับตัวเพิ่มขึ้น

- ดัชนี Stoxx 600 ของยุโรปเพิ่มขึ้นต่อเนื่องเป็นวันที่หก

- ราคาทองคำปรับตัวขึ้นแตะระดับสูงสุดตั้งแต่ 31 ตุลาคมใกล้ $2760

- ราคาน้ำมันดิบ WTI ฟื้นตัวเล็กน้อยสู่ $76.40

**แฮชแท็ก**

#เศรษฐกิจโลก #ตลาดเงิน #ค่าเงิน #ภาษี #ข่าวด่วน #ลงทุน

ดอลลาร์แข็งค่าจากข้อมูลเศรษฐกิจแกร่งดอลลาร์สหรัฐแข็งค่าขึ้นกลางสัปดาห์จากข้อมูลเศรษฐกิจที่แข็งแกร่ง โดยตัวเลข JOLTS และ ISM ภาคบริการออกมาสูงกว่าคาด สะท้อนสัญญาณเงินเฟ้อและความเสี่ยงจากนโยบายการเงินที่เข้มงวด หากตัวเลข NFP ในวันศุกร์ออกมาดี ดอลลาร์อาจแข็งค่าต่อเนื่อง

โดยดัชนี DXY มีแนวต้านที่ 109.35 และเป้าหมายถัดไปที่ 110.86 ส่วนแนวรับสำคัญอยู่ที่ 107.25

ดอลลาร์อ่อนค่าข้อมูล NFP เป็นจุดสนใจดอลลาร์อ่อนค่าช่วงต้นสัปดาห์ โดยตลาดจับตาข้อมูล NFP วันศุกร์นี้ซึ่งอาจชี้ทิศทางชัดเจน ก่อนการเข้ารับตำแหน่งของทรัมป์ 10 ม.ค. ขณะที่แนวโน้มเฟดยังคงมีความเสี่ยงสองทาง และ DXY ชะลอตัวที่แนวต้าน 109.35 แต่ยังมีโอกาสปรับตัวขึ้นในกรอบขาขึ้นเหนือ 107.25

ดัชนีดอลลาร์พุ่ง! (DXY) ลุ้นแตะ 110 ขณะ EUR/USD เสี่ยงดิ่งตลาดค่าเงินผันผวนหนัก EUR/USD ดิ่งจาก 1.12 เหลือ 1.0350 หลังเลือกตั้งสหรัฐฯ

ECB ลดดอกเบี้ย 4 ครั้งในปี 2024 เหลือ 3.15% ท่ามกลางเศรษฐกิจยูโรโซนที่โตต่ำและปัญหาการเมือง ขณะที่ USD แข็งค่าจาก "Trump Trade" และนโยบายกระตุ้นเศรษฐกิจ แม้ Fed ลดดอกเบี้ยแต่ยังคงจัดการเงินเฟ้อ สำหรับปี 2025 Fed คาดเศรษฐกิจสหรัฐฯ โต 2.1% ส่วน ECB คาดโต 1.1% ความต่างด้านนโยบายการเงินจะกำหนดทิศทาง EUR/USD ในปีหน้า

ดัชนีดอลลาร์ (DXY) ยังคงอยู่ในแนวโน้มขาขึ้น โดยราคาปรับตัวเพิ่มขึ้นต่อเนื่องเป็นเวลา 3 เดือน ตัวชี้วัดบ่งชี้ว่าราคามีแนวโน้มแตะระดับ 109 และอาจทดสอบ 110 หากปัจจัยพื้นฐานของยูโรโซนแย่ลงต่อเนื่อง ขณะที่นโยบายของทรัมป์ยังคงกดดันคู่ค้า หากความเสี่ยงเหล่านี้เกิดขึ้นจริง อัตราแลกเปลี่ยน EUR/USD ที่ 1.0000 อาจเกิดขึ้นได้

เฟดลดดอกเบี้ยหนุนดอลลาร์แข็ง เป้า DXY 110เฟดลดดอกเบี้ย 0.25% สู่ 4.50%-4.75% แต่ส่งสัญญาณลดดอกเบี้ยในปี 2025 เพียง 2 ครั้ง จากเดิม 4 ครั้ง สะท้อนความกังวลเรื่องเงินเฟ้อที่ยังสูง คาดการณ์ PCE ปี 2025 ปรับเพิ่มเป็น 2.5% พร้อมแรงหนุนจากตลาดแรงงานแข็งแกร่ง

แนวโน้มดอลลาร์ยังคงแข็งแกร่งในระยะกลาง โดยนักลงทุนจับตาเป้าหมายดัชนี DXY ที่ 110 ท่ามกลางความกังวลเรื่องเงินเฟ้อและสภาพเศรษฐกิจที่ยังไม่แน่นอน