Volume Weighted Average Price (VWAP)

ราคาเฉลี่ยถ่วงน้ำหนักปริมาณ Volume Weighted Average Price (VWAP) เป็นเครื่องมือวิเคราะห์ทางเทคนิคที่ใช้ในการวัดราคาเฉลี่ยถ่วงน้ำหนักด้วยปริมาณ โดยทั่วไปแล้ว VWAP จะใช้กับแผนภูมิระหว่างวันเพื่อกำหนดทิศทางทั่วไปของราคาระหว่างวัน มันคล้ายกับค่าเฉลี่ยเคลื่อนที่ซึ่งเมื่อราคาสูงกว่า VWAP ราคาจะสูงขึ้นและเมื่อราคาต่ำกว่า VWAP ราคาจะลดลง นักวิเคราะห์ทางเทคนิคส่วนใหญ่จะใช้ VWAP เพื่อระบุแนวโน้มของตลาด

การคำนวณ

มี 5 ขั้นตอนในการคำนวณ VWAP:

- คำนวณราคาทั่วไปสำหรับช่วงเวลา

[(High + Low + Close)/3)]

- Multiply thคูณราคาปกติตามปริมาณในช่วงเวลา

(Typical Price x Volume)

- สร้างยอดรวมสะสมของราคาปกติ

Cumulative(Typical Price x Volume)

- สร้างยอดรวมสะสมของปริมาณ

Cumulative(Volume)

- แบ่งยอดรวมสะสม

VWAP = Cumulative(Typical Price x Volume) / Cumulative(Volume)

พื้นฐาน

ตัวบ่งชี้ราคาเฉลี่ยถ่วงน้ำหนักตามปริมาณนั้นใกล้เคียงกับค่าเฉลี่ยเคลื่อนที่ในกรณีที่ราคาใกล้เข้ามาพวกเขาอยู่เหนือเส้นบ่งชี้และเมื่อพวกเขากำลังลดลงพวกเขาจะอยู่ต่ำกว่าเส้นตัวบ่งชี้ อย่างไรก็ตามโปรดจำไว้ว่า VWAP ก็มีความล่าช้าเช่นเดียวกันกับค่าเฉลี่ยเคลื่อนที่ ความล่าช้ามีอยู่ในตัวบ่งชี้เพราะเป็นการคำนวณค่าเฉลี่ยโดยใช้ข้อมูลที่ผ่านมา

VWAP สามารถใช้ได้ตลอดเวลา: ระหว่างวัน (วินาที, นาที, ชั่วโมง), สัปดาห์, เดือน, ปี, ทศวรรษ, ศตวรรษ ตัวอย่างเช่นหากคุณเลือกช่วงเวลารายสัปดาห์ผลรวมของค่าจะสะสมเริ่มต้นจากวันซื้อขายวันแรกของแต่ละสัปดาห์

สิ่งที่ควรมองหา

การระบุแนวโน้ม

การระบุแนวโน้มเป็นประโยชน์สำคัญของการใช้ตัวบ่งชี้ราคาถัวเฉลี่ยถ่วงน้ำหนัก สถานที่ตั้งตรงไปตรงมามาก แต่มีประโยชน์มากโดยเฉพาะเมื่อใช้เพื่อยืนยันสัญญาณการซื้อขาย

แนวโน้มขาขึ้นเป็นลักษณะการซื้อขายราคาเหนือ VWAP

แนวโน้มขาลง มีลักษณะการซื้อขายราคาต่ำกว่า VWAP

ตลาด Sideways มีพฤติกรรมราคาที่ซื้อขาย เหนือและใต้ VWAP

สรุป

ราคาเฉลี่ยถ่วงน้ำหนักปริมาณเป็นตัวบ่งชี้ที่น่าสนใจเพราะไม่เหมือนกับเครื่องมือวิเคราะห์ทางเทคนิคอื่น ๆ อีกมากมายเหมาะที่สุดสำหรับการวิเคราะห์ระหว่างวัน มันเป็นวิธีที่มั่นคงในการระบุแนวโน้มที่สำคัญของช่วงเวลาระหว่างวัน เมื่อราคาสูงกว่า VWAP แนวโน้มจะสูงขึ้นและเมื่อต่ำกว่า VWAP แนวโน้มจะลดลง มีข้อเสียคือ แม้ว่าจะใช้เป็นหลักในระหว่างวัน แต่ก็ยังมีความล่าช้าอย่างมากระหว่างตัวบ่งชี้และราคา ตัวบ่งชี้เริ่มคำนวณที่เปิดและหยุดการคำนวณเมื่อปิด ดังนั้นสำหรับแผนภูมิที่ใช้กรอบเวลาสั้น ๆ (เช่น 1 นาที) อาจมีหลายร้อยจุดในวันเดียว ยิ่งใกล้เข้าใกล้วันมากเท่าใดความล่าช้าก็ยิ่งมากขึ้นเท่านั้น สิ่งนี้เป็นจริงสำหรับตัวบ่งชี้ใด ๆ ที่คำนวณค่าเฉลี่ยโดยใช้ข้อมูลที่ผ่านมา

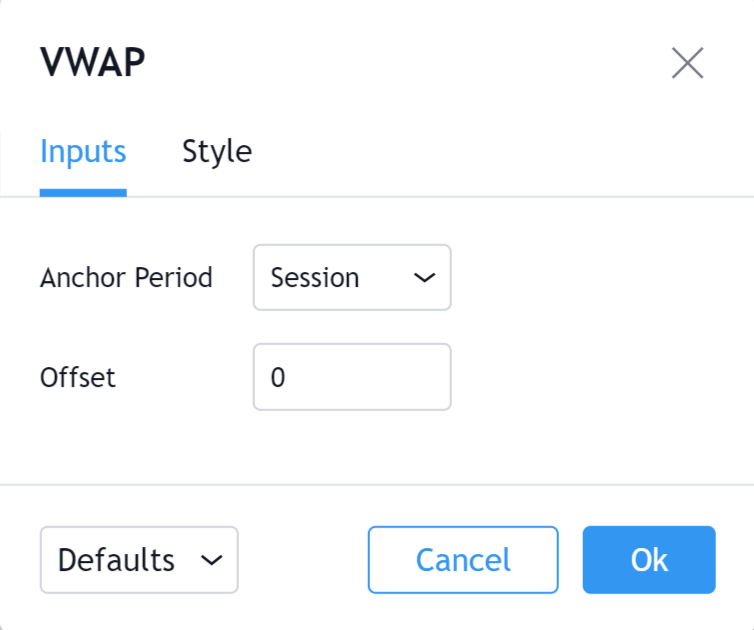

ข้อมูลนำเข้า

ระยะเวลา Anchor

ระยะเวลาการคำนวณดัชนี ค่าที่เป็นไปได้: เซสชัน, สัปดาห์, เดือน, ปี, ทศวรรษ, ศตวรรษ

Offset

การเปลี่ยนหมายเลขนี้จะเป็นการย้าย VWAP ไปข้างหน้าหรือข้างหลังสัมพันธ์กับตลาดปัจจุบัน ศูนย์คือค่าเริ่มต้น

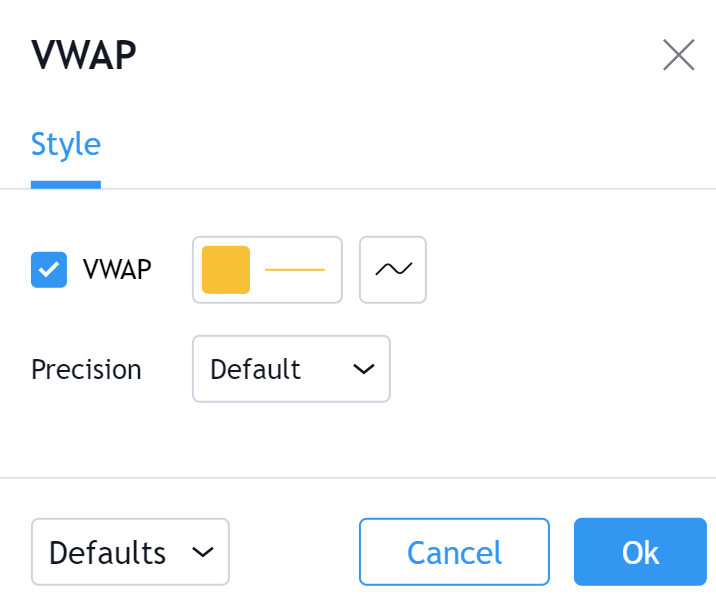

สไตล์

VWAP

สามารถสลับการมองเห็นของ VWAP เช่นเดียวกับการมองเห็นของเส้นราคาที่แสดงมูลค่าปัจจุบันที่แท้จริงของ VWAP ยังสามารถเลือกสีความหนาของเส้นและลักษณะเส้นของ VWAP Line

ความแม่นยำ

ตั้งค่าจำนวนตำแหน่งทศนิยมที่จะถูกทิ้งไว้กับค่าของตัวบ่งชี้ก่อนที่จะปัดเศษขึ้น ยิ่งจำนวนนี้สูงขึ้นเท่าไหร่ก็จะยิ่งมีจุดทศนิยมมากขึ้นตามค่าของตัวบ่งชี้