MSCIMSCI แทบไม่มีคู่แข่งที่มีระดับความไว้วางใจจากสถาบันในระดับเดียวกัน ทำให้บริษัทสามารถรักษาอำนาจในการกำหนดราคาได้อย่างมีนัยสำคัญ

การเติบโตของสินทรัพย์ภายใต้การบริหาร (AUM): การไหลเข้าของเงินทุนสู่ ETF และตลาดหุ้นที่กำลังเติบโต ส่งผลให้รายได้ของ MSCI เพิ่มขึ้นโดยอัตโนมัติผ่านค่าธรรมเนียมตามสินทรัพย์

ความได้เปรียบทางการแข่งขัน: ชุดข้อมูลมาตรฐานที่เป็นกรรมสิทธิ์นั้นแทบเป็นไปไม่ได้ที่จะลอกเลียนแบบ ทำให้เกิดแหล่งรายได้ที่ยั่งยืนในระยะยาว

ผลประกอบการที่แข็งแกร่งในไตรมาสที่ 4 ปี 2024: บริษัททำผลงานได้เกินความคาดหมาย โดยมีกำไรต่อหุ้น (EPS) อยู่ที่ 4.66 ดอลลาร์ (เทียบกับที่คาดการณ์ไว้ที่ 4.58 ดอลลาร์) และรายได้สูงถึง 822.5 ล้านดอลลาร์

การจัดสรรเงินทุน: MSCI ได้ซื้อหุ้นคืนเกือบ 3.3 พันล้านดอลลาร์ในช่วงสองปีที่ผ่านมา

การบูรณาการ AI: มีการเปิดตัวโครงการที่ใช้ AI มากกว่า 120 โครงการเพื่อเพิ่มประสิทธิภาพกระบวนการภายในและพัฒนาผลิตภัณฑ์ใหม่ คาดว่าส่วนงาน AI จะเร่งการเติบโตของกำไรเริ่มตั้งแต่ปี 2026

ปัจจัยขับเคลื่อนการเติบโต

🔎

Caution Regarding Sharp Price DeclinesIn relation to Rocket Lab (RKLB), the space sector has recently shown limited activity, with minimal hiring momentum, which may reflect constrained capital availability for rocket production. Additionally, uncertainty surrounding key industry leadership and potential changes at the government level could reduce public funding support for long-term space initiatives. Investors are therefore encouraged to form their own assessments, as price movements may continue to align with the prevailing technical trend indicated in our analysis.

Cautious Outlook Amid Limited Fundamental ProgressAt present, we do not observe meaningful changes in the company’s fundamentals. With the absence of a strong, influential leadership figure, questions remain regarding the company’s ability to generate sustainable profits. Historically, the share price has not demonstrated a sustained move beyond the low-20 range, with downside levels around 10–12 often attracting investor interest. As a result, investors are advised to exercise caution and refrain from entering positions at this stage, given the lack of clear profitability visibility.

NOWServiceNow, Inc. (NYSE: NOW) is a leading provider of cloud-based enterprise software that helps organizations automate their business workflows. The company’s platform supports functions such as IT service management, customer service, HR service delivery, and increasingly, artificial intelligence-driven automation tools. Over the past decade, NOW has established a strong reputation for consistent revenue growth, high retention rates, and deep penetration across large enterprise customers.

A defining characteristic of ServiceNow’s business model is its subscription-based revenue structure. Nearly all of the company’s revenues come from recurring subscriptions, providing predictable long-term cash flow and strong visibility into future earnings. In its most recent financial reports, ServiceNow reported continued double-digit subscription revenue growth alongside expanding performance obligations, reflecting a growing backlog of contracted but unrecognized revenue — a key indicator of long-term demand for its platform. In the fourth quarter of 2025, for example, the company reported revenues of roughly $3.57 billion, a year-over-year increase of over 20 %, and free cash flow margins that remained robust even as the business invested in growth and share repurchase initiatives.

ServiceNow’s strong financial performance has been supported by robust profitability and cash flow generation. The company has maintained high gross and operating margins typical of mature software platforms, which, combined with large cash reserves, has enabled initiatives like share repurchases and continued investment in research and development — particularly in generative AI and related technologies. These capabilities are increasingly viewed as strategic differentiators as enterprises across industries accelerate digital transformation.

Despite its strong fundamentals, NOW has faced valuation pressure and near-term stock performance challenges. In the past year, its share price has lagged broader technology indices, partly due to concerns about lofty valuations and slowing macroeconomic conditions. ServiceNow’s subscription growth rate, while still healthy, has moderated compared with prior years, and analysts have flagged competitive pressures from other enterprise software players as well as budgetary constraints among its large enterprise customer base.

Valuation remains a core theme in discussions about NOW. The stock historically trades at a premium relative to many peers in the software sector, reflecting both investors’ expectations for sustained high growth and the company’s strong market position. However, this premium valuation also exposes the stock to sharper corrections when growth metrics or outlooks fail to exceed market expectations.

ServiceNow’s strategic focus on artificial intelligence and automation has become a central part of its growth narrative. The company has increasingly integrated AI capabilities within its workflow products and expanded partnerships aimed at enhancing its platform’s intelligence and automation potential. These developments are positioned as long-term differentiators that may help offset competitive pressures and maintain high levels of customer engagement.

At the same time, the company faces risks common to large technology firms, including cybersecurity threats and the potential for service disruptions, both of which could harm reputation and operations if not well managed. Additionally, broad economic factors such as corporate IT spending cycles can influence the timing and magnitude of new subscription contracts.

In summary, ServiceNow remains a market leader in enterprise cloud software, with compelling growth fundamentals, strong recurring revenue streams, and a strategic push into AI-enabled workflow automation. However, its premium valuation, competitive landscape, and evolving macroeconomic headwinds make it a stock that invites both optimism about long-term secular growth and caution regarding near-term performance volatility.

HimsHims & Hers Health, Inc. (NYSE: HIMS) is a U.S.-based digital health company that provides direct-to-consumer telehealth services. The company focuses on areas such as dermatology, mental health, sexual health, and more recently, weight-management solutions. Over the past few years, HIMS has attracted significant investor attention due to its rapid revenue growth, aggressive marketing strategy, and expansion into high-demand pharmaceutical categories. At the same time, the stock has become controversial, driven by regulatory scrutiny, business model questions, and valuation concerns.

One of the most debated issues surrounding HIMS is its involvement in GLP-1 weight-loss medications. Demand for GLP-1 drugs has surged globally, positioning weight management as a major growth opportunity for telehealth providers. However, HIMS faced setbacks after its relationship with Novo Nordisk ended, raising concerns about the sustainability of its GLP-1 strategy. This event highlighted the company’s exposure to external partners and regulatory frameworks, both of which can significantly impact revenue expectations. As a result, investor confidence has fluctuated, contributing to notable share price volatility.

Regulatory risk is another central theme in discussions about HIMS. The company has operated in a space where marketing practices, prescription standards, and compounded medications are under increasing scrutiny by U.S. regulators. Warnings and investigations related to product claims and subscription practices have drawn attention to compliance risks inherent in fast-growing digital health platforms. While HIMS has stated its commitment to operating within regulatory guidelines, tighter oversight could increase costs and limit certain growth avenues.

From a financial perspective, HIMS continues to demonstrate strong top-line growth, supported by a growing subscriber base and expanding product offerings. However, profitability remains a key question for long-term investors. The company’s heavy spending on customer acquisition and brand marketing has helped fuel growth but also pressures margins. This creates an ongoing debate over whether HIMS can successfully transition from a high-growth company to a consistently profitable one without sacrificing expansion.

ฝึกอ่านกราฟหาจุดเข้าให้คมที่สุดกำหนดแผนสร้างรูปแบบการเทรดสัปดาห์หน้าของตัวเองแล้วเริ่มเดินตามแผนที่วางไว้

หุ้น ACE คือ บริษัท แอ๊บโซลูท คลีน เอ็นเนอร์จี้ จำกัด (มหาชน) ผู้ประกอบธุรกิจโรงไฟฟ้าพลังงานสะอาดชั้นนำในรูปแบบโฮลดิ้ง (Holding Company) โดยเน้นผลิตและจำหน่ายไฟฟ้าจากพลังงานหมุนเวียน เช่น ชีวมวล ขยะ ก๊าซธรรมชาติ และแสงอาทิตย์ ทรัพย์สินหลักคือโรงไฟฟ้าที่เปิดดำเนินการ (COD) แล้วหลายแห่งทั่วประเทศ และโครงการที่อยู่ระหว่างพัฒนา

ทรัพย์สินสำคัญของ ACE

โรงไฟฟ้าชีวมวล (Biomass): ถือเป็นธุรกิจหลัก ดำเนินการโดยบริษัทลูก เช่น แอ๊ดวานซ์ คลีน เพาเวอร์ (ACP)

โรงไฟฟ้าขยะมูลฝอย (MSW): โรงไฟฟ้าพลังงานสะอาดจากขยะ

โรงไฟฟ้าก๊าซธรรมชาติ (Natural Gas):

โรงไฟฟ้าพลังงานแสงอาทิตย์ (Solar): ทั้งแบบติดตั้งบนพื้นดินและโซลาร์ฟาร์ม

บริษัทย่อยและโครงการในเครือ: ประกอบด้วยหลายบริษัท เช่น เอซีอี โซลาร์ (ACE SOLAR) และแอ๊บโซลูท คลีน วอเตอร์ (ACW) ที่ครอบคลุมการผลิตไฟฟ้า, ไอน้ำ, และวิศวกรรมซ่อมบำรุง

ณ ปัจจุบัน ACE มีการดำเนินงานในหลายจังหวัด และมีโครงการอยู่ในกลุ่ม SET ESG Ratings ระดับ AAA ที่แสดงถึงการทำธุรกิจยั่งยืน

หากพิจารณาจากข้อมูลทางการเงินล่าสุด โอกาสที่จะ "เจ๊ง" หรือล้มละลายในอนาคตอันใกล้ถือว่าต่ำมาก ครับ แม้ราคาหุ้นอาจมีการปรับตัวลงบ้าง แต่สถานะธุรกิจยังคงมีความแข็งแกร่งในหลายด้าน ดังนี้:

1. กำไรและรายได้ยังคงเป็นบวก

ผลประกอบการ: ในปี 2567 ACE มีกำไรสุทธิประมาณ 839 ล้านบาท และในงวด 9 เดือนแรกของปี 2568 ยังคงทำกำไรได้ต่อเนื่องที่ 585.7 ล้านบาท

กระแสเงินสด: บริษัทยังมีรายได้หลักจากการขายไฟฟ้า ซึ่งเป็นสัญญาระยะยาวกับภาครัฐ ทำให้มีเงินสดไหลเข้ามาอย่างสม่ำเสมอ

2. โครงสร้างทางการเงินยังปลอดภัย

หนี้สินต่อทุน: อัตราส่วนหนี้สินรวม (Debt) เมื่อเทียบกับส่วนของผู้ถือหุ้น (Equity) ยังอยู่ในระดับที่จัดการได้ โดยมีสินทรัพย์รวมกว่า 25,830 ล้านบาท ขณะที่มีหนี้สินรวมประมาณ 9,506 ล้านบาท

การเติบโต: บริษัทอยู่ระหว่างการลงทุนขยายโรงไฟฟ้าใหม่ๆ (เช่น โซลาร์ฟาร์ม และโรงไฟฟ้าขยะ) ซึ่งต้องใช้เงินลงทุนสูง ทำให้ช่วงนี้อาจจะยังไม่มีการจ่ายเงินปันผลเพื่อสำรองเงินไว้ขยายงาน

3. การยอมรับในระดับสูง

หุ้นยั่งยืน: ACE ได้รับการจัดอันดับหุ้นยั่งยืนระดับ AAA สองปีซ้อน ซึ่งเป็นระดับสูงสุด สะท้อนถึงการบริหารจัดการที่มีธรรมาภิบาลและความเสี่ยงต่ำในสายตานักลงทุนสถาบัน

ความเสี่ยงที่ต้องจับตา:

การกู้เงินเพิ่ม: การขยายโครงการใหม่อาจทำให้หนี้สินเพิ่มขึ้นและต้นทุนทางการเงินสูงขึ้นในอนาคต

ความล่าช้าของโครงการ: หากโครงการโรงไฟฟ้าใหม่ (COD) ไม่เป็นไปตามแผน อาจส่งผลต่อการเติบโตของกำไรที่คาดการณ์ไว้

สรุปคือ สถานะการเงินยังห่างไกลจากคำว่าเจ๊ง แต่ราคาหุ้นอาจมีความผันผวนตามสภาวะตลาดและการรอคอยการเปิดดำเนินงานของโรงไฟฟ้าใหม่ๆ ครับ

คุณกังวลเรื่อง ราคาหุ้นที่ลดลง หรือกำลังพิจารณาจะ ลงทุนเพิ่ม ในช่วงนี้ครับ?

มีปันผลไหม

สำหรับหุ้น ACE ในช่วงปี 2566 - 2568 บริษัทงดจ่ายเงินปันผล ครับ เนื่องจากอยู่ในช่วงเร่งขยายโครงการโรงไฟฟ้าและพลังงานหมุนเวียนครั้งใหญ่ ซึ่งต้องสำรองกระแสเงินสดไว้ใช้สำหรับการลงทุน (Capex) โดยมีรายละเอียดที่น่าสนใจดังนี้:

ประวัติการปันผลล่าสุด: จ่ายครั้งสุดท้ายเมื่อปี 2565 (สำหรับผลการดำเนินงานปี 2564) ในอัตรา 0.02 บาทต่อหุ้น

นโยบายการปันผล: บริษัทมีนโยบายจ่ายไม่น้อยกว่า 30% ของกำไรสุทธิ จากงบเฉพาะกิจการ แต่คณะกรรมการสามารถพิจารณางดจ่ายได้ตามความจำเป็นในการใช้เงินลงทุน

แนวโน้มในอนาคต: มีการคาดการณ์จากนักวิเคราะห์ว่า ACE อาจจะพิจารณากลับมาจ่ายปันผลได้อีกครั้งในปี 2569 เป็นต้นไป หลังจากที่โครงการโรงไฟฟ้าใหม่ๆ เริ่มเปิดดำเนินการเชิงพาณิชย์ (COD) และสร้างรายได้กลับเข้ามามากขึ้น

สรุป: หากคุณเน้นหุ้นที่ได้รับปันผลสม่ำเสมอในตอนนี้ ACE อาจยังไม่ใช่คำตอบ แต่ถ้าเน้นการเติบโตจากการขยายพอร์ตโรงไฟฟ้าในอนาคต หุ้นตัวนี้ถือว่าอยู่ในช่วงสะสมพลังครับ

คุณกำลังมองหา หุ้นกลุ่มพลังงานตัวอื่นที่จ่ายปันผลสูง เพื่อเปรียบเทียบไหมครับ?

แผนหลักของผู้ถือหุ้นรายใหญ่ (กลุ่มตระกูล ทรงเมตตา) และผู้บริหารของ ACE คือการผลักดันให้ราคาหุ้นปรับตัวขึ้นในระยะยาว ผ่านการขยายกำลังการผลิตอย่างต่อเนื่อง โดยเน้นการเปิดดำเนินการโรงไฟฟ้าใหม่ๆ ให้เป็นไปตามเป้าหมาย

กลยุทธ์หลักเพื่อสร้างการเติบโต:

เร่งเปิดโรงไฟฟ้าใหม่ (COD): นี่คือหัวใจสำคัญที่จะผลักดันรายได้และกำไรในอนาคต โดยแผนงานล่าสุดมุ่งเน้นไปที่โครงการเหล่านี้:

โครงการโซลาร์ฟาร์ม: มีกำหนดการเปิดดำเนินการเชิงพาณิชย์ (COD) ชุดแรกหลายโครงการภายในช่วงปลายปี 2568 ซึ่งจะเพิ่มกำลังการผลิตติดตั้งรวมอย่างมีนัยสำคัญ

โรงไฟฟ้าขยะชุมชน (MSW): มีโครงการที่อุดรธานีและนครราชสีมา ที่มีแผนเริ่มดำเนินการในปี 2569 ซึ่งคาดว่าจะช่วยเพิ่มประสิทธิภาพอัตรากำไรขั้นต้นให้กลับมาดีขึ้นได้

โครงการโรงไฟฟ้าชุมชน (Biogas): มีโครงการที่ชนะการคัดเลือก PPA จำนวนมาก ซึ่งจะทยอยสร้างแล้วเสร็จในอนาคต

เป้าหมายกำลังการผลิต 1,000 MW: ผู้บริหารยังคงวิสัยทัศน์ที่จะเพิ่มกำลังการผลิตติดตั้งรวมให้ถึงระดับ 1,000 เมกะวัตต์ ซึ่งเป็นเป้าหมายเชิงกลยุทธ์ระยะยาว

เพิ่มประสิทธิภาพโรงไฟฟ้าเดิม: ปรับปรุงอัตราการใช้กำลังการผลิตและลดต้นทุนในโรงไฟฟ้าชีวมวลและโรงไฟฟ้าขยะที่มีอยู่ เพื่อให้มาร์จิ้นกลับสู่ระดับเฉลี่ยเดิม

ปัจจัยที่นักวิเคราะห์จับตา:

นักวิเคราะห์มองว่ากำไรหลักของ ACE น่าจะกลับมาเติบโตอย่างมีนัยสำคัญในปี 2569 หากสามารถเปิดดำเนินการโรงไฟฟ้าตามกำหนดการได้สำเร็จ ปัจจัยนี้จะเป็นแรงขับเคลื่อนหลักให้ราคาหุ้นกลับมาคึกคักอีกครั้ง อย่างไรก็ตาม การลงทุนในโครงการใหม่ๆ ทำให้บริษัทยังคงงดจ่ายเงินปันผลชั่วคราวจนกว่าจะเห็นผลชัดเจน

โดยสรุป แผนงานทั้งหมดของผู้บริหารเน้นไปที่การเติบโตของธุรกิจพลังงานสะอาดอย่างยั่งยืน ซึ่งเป็นปัจจัยพื้นฐานที่จะทำให้มูลค่าหุ้นเพิ่มขึ้นในระยะยาว หากโครงการต่างๆ ไม่ล่าช้ากว่ากำหนดครับ

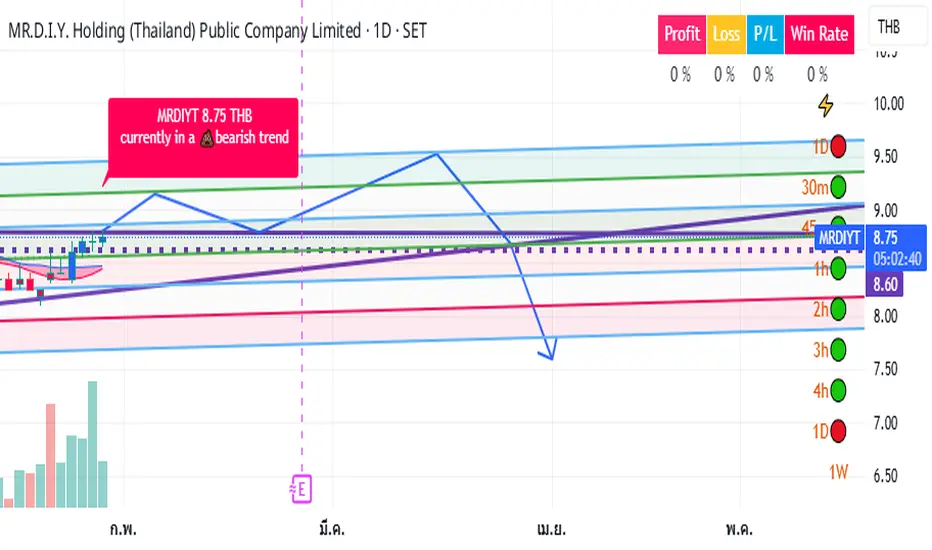

MRDIYtMRDIYt Sell All @ Q3/2026

ตลาดหุ้นไทยตัวปรับขึ้นเล็กน้อย

*ระวังอย่าโอนทรัพย์สินของท่านให้คนไม่รู้จักโดยเด็ดขาด

เติบโตอย่างโดดเด่นจากการรุกตลาด ที่มีคนเข้าน้อย

NETผลประกอบการล่าสุดของ Cloudflare ยืนยันถึงการเปลี่ยนแปลงครั้งใหญ่จากผู้ให้บริการ CDN ไปสู่แพลตฟอร์มระดับองค์กรพื้นฐานสำหรับความปลอดภัย เครือข่าย และการประมวลผล AI

ไฮไลท์ทางการเงินที่สำคัญ (ไตรมาส 3 ปี 2025)

รายได้: 562 ล้านดอลลาร์ (+31% เมื่อเทียบกับปีก่อน)

การเปลี่ยนแปลงสู่องค์กร: ลูกค้ารายใหญ่ 4,009 ราย (มากกว่า 100,000 ดอลลาร์ต่อปี) มีส่วนสนับสนุนรายได้รวม 73% เพิ่มขึ้นจาก 67% ในปีที่แล้ว

กระแสเงินสดอิสระ (FCF) อยู่ที่ 75 ล้านดอลลาร์ (อัตรากำไร 13%) สนับสนุนเป้าหมายรายได้ประจำปี 5 พันล้านดอลลาร์ภายในปี 2028

การเปลี่ยนแปลงเชิงกลยุทธ์:

🔎

SINGER | วิเคราะห์คลื่นปรับฐานเป้าหมายกลับตัว Ending Diagonalวิเคราะห์คลื่นปรับฐานและเป้าหมายกลับตัว

รูปแบบการปรับฐานเป็น 5 คลื่นแบบรุนแรงอิมพัส มีโอกาสเป็นคลื่น A

คลื่น 1 ย่อ 38% ของคลื่นอิมพัสก่อนหน้า

คลื่น 2 รีบาวน์ 50% ของคลื่น 1

คลื่น 3 ปรับฐานที่โซน 161.8%+/- ของคลื่น 1

คลื่น 4 ชนเป้าหมาย 38% ของคลื่น 3 พอดี

กรณีกระทิง: ราคาคลื่น 5 ของขา a กำลังย่อรูปแบบ ending diagonal ทดสอบเป้าหมายแนวรับ ฟิโบนันชี 38% ของความยาวคลื่น 1 ที่ราคา 7.30 บ ที่แนวรับคลื่น 3 เดิม หากไม่หลุดแนวรับนี้ได้ มีโอกาสเบรคเส้นกดแนวต้านและกลับตัวเป็นคลื่น B ต่อไปได้

long position: buy on breakout เส้นกดแนวต้านรูปแบบ descending triangle/ending diagonal

เป้าหมายรีบาวน์แรกที่โซนคลื่น 4 เดิมและ sma400w 16 - 18 บ และ sma200w 27 บ +150 - 250 %

กรณีหมี: หลุดแนวรับฟิโบ 38% แนวรับถัดไปที่ 50% ของความยาวคลื่น 1 ที่โซน 4.50 บ -40%

หากหลุดแนวรับแรกดังกล่าว ตัดขาดทุนออกไปก่อน ถ้ารีบาวน์กลับขึ้นมาแล้วยืนได้จะเป็นสัญญาณบวกค่อยหาจังหวะรับใหม่

MDLZNASDAQ:MDLZ : ฟื้นตัวจากวิกฤตโกโก้

มอนเดเลซเผชิญกับพายุลูกใหญ่ในปี 2025:

ราคาโกโก้สูงเป็นประวัติการณ์และภาษีนำเข้าใหม่ทำให้กำไรจากการดำเนินงานลดลง 40-55% ในตลาดหลัก

กระแสเงินสดอิสระ (FCF) ลดลงเหลือ 1.24 พันล้านดอลลาร์ เนื่องจากต้นทุนสินค้าคงคลังพุ่งสูงขึ้น

อำนาจในการกำหนดราคาและความภักดีต่อแบรนด์

แม้จะเผชิญกับวิกฤตราคา บริษัทก็ประสบความสำเร็จในการขึ้นราคา 8.7% ในไตรมาสที่ผ่านมา ผู้บริโภคยังคงชื่นชอบโอรีโอและแคดเบอรี ซึ่งพิสูจน์ให้เห็นถึงมูลค่าแบรนด์มหาศาล

ประสิทธิภาพที่ขับเคลื่อนด้วย AI

มอนเดเลซได้ร่วมมือกับ Accenture ในการบูรณาการเครื่องมือ AI ซึ่งช่วยลดต้นทุนการตลาดลง 30-50% คาดว่า "ผลลัพธ์ด้านประสิทธิภาพ" เหล่านี้จะช่วยเพิ่มผลกำไรในงบการเงินปี 2026

เครื่องยนต์ขับเคลื่อนการเติบโตในเอเชีย

🔎

DISDIS: มาวิเคราะห์ผลประกอบการของดิสนีย์ โดยแยกความผันผวนระยะสั้นออกจากกลยุทธ์ระยะยาวกัน

ปีงบประมาณ 2025:

แม้รายได้จะเติบโตเพียงเล็กน้อย (+3% เป็น 94.4 พันล้านดอลลาร์) แต่ตัวชี้วัดสำคัญกลับพุ่งสูงขึ้น:

กำไรต่อหุ้นที่ปรับปรุงแล้ว: +19% เมื่อเทียบกับปีก่อน

กระแสเงินสดอิสระ: +18% เมื่อเทียบกับปีก่อน

สวนสนุก (ประสบการณ์): กำไรจากการดำเนินงานประจำปีสูงสุดเป็นประวัติการณ์ที่ 10.0 พันล้านดอลลาร์

สตรีมมิ่ง (DTC): กำไรจากการดำเนินงาน 1.3 พันล้านดอลลาร์ ซึ่งพลิกกลับจากขาดทุน 4 พันล้านดอลลาร์เมื่อสามปีก่อนอย่างสิ้นเชิง จำนวนสมาชิก Disney+ แตะ 131.6 ล้านคน

อะไรต่อไป? ปัจจัยสำคัญที่จะขับเคลื่อนในปี 2026:

🔎

GULFถ้าทะลุเส้นแนวโน้มสีเหลืองที่กดอยู่ได้จะวิ่งขึ้นได้ดีSET:GULF ถ้าทะลุเส้นแนวโน้มสีเหลืองที่กดอยู่ได้จะวิ่งขึ้นได้ดีราคาโซนนี้ถือว่าไม่แพงครับ

ข้อมูลสรุปงบการเงินและสถานะล่าสุดของ **บริษัท กัลฟ์ ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF** สำหรับงวด 9 เดือน ปี 2568 และแนวโน้มปี 2569 มีประเด็นสำคัญดังนี้ครับ

1. ผลประกอบการ (งวด 9 เดือน ปี 2568)

ภาพรวมแข็งแกร่งและทำสถิติสูงสุดใหม่ (New High) ในแง่ของกำไรจากการดำเนินงาน

กำไรจากการดำเนินงาน (Core Profit):** เติบโตโดดเด่น โดยเฉพาะในไตรมาส 3/68 ทำได้ถึง **7,280 ล้านบาท** (สูงสุดเป็นประวัติการณ์)

ปัจจัยหนุนหลัก

1. **ธุรกิจโรงไฟฟ้า:** โรงไฟฟ้า GSRC เดินเครื่องได้เต็มประสิทธิภาพมากขึ้น และต้นทุนก๊าซธรรมชาติลดลง ทำให้อัตรากำไร (Margin) จากการขายไฟให้ลูกค้าอุตสาหกรรมดีขึ้น

2. **ส่วนแบ่งกำไรจาก AIS:** รับรู้กำไรเพิ่มขึ้นอย่างมีนัยสำคัญ (ประมาณ 3,800+ ล้านบาทใน Q3) หลัง AIS มีผลประกอบการที่ดีขึ้นและคุมต้นทุนได้ดี

กำไรสุทธิ (บรรทัดสุดท้าย) ตัวเลขทางบัญชีงวด 9 เดือนอาจดูสูงผิดปกติ (ระดับ 7 หมื่นล้านบาท) เนื่องจากมีการบันทึกบัญชีจากการปรับโครงสร้าง/ควบรวมกิจการ (Amalgamation) แต่หากดูเนื้อในธุรกิจหลักถือว่าเติบโตตามเป้าครับ

2. ฐานะทางการเงิน (ณ สิ้นไตรมาส 3/2568)

สินทรัพย์รวม:** มหาศาลระดับ **7.5 แสนล้านบาท**

ความแข็งแกร่ง:** ฐานทุนใหญ่ขึ้นมากหลังการควบรวม ทำให้ศักยภาพในการกู้ยืมเงิน (D/E Ratio ต่ำลงเหลือประมาณ 1.13 เท่า) เพิ่มขึ้น รองรับการลงทุนใหญ่ๆ ในอนาคตได้สบาย

3. แนวโน้มปี 2569 (Outlook 2026)

ปีนี้ถูกมองว่าเป็นปีแห่งการ **"เร่งเครื่อง S-Curve ใหม่"** โดยมีประเด็นบวกคือ:

เป้าหมายการเติบโต:** ผู้บริหารตั้งเป้า EBITDA โต 15% และคาดว่ากำไรจะทำ New High ต่อเนื่อง

โครงการใหม่:**

พลังงานสะอาด:** ทยอยเปิดดำเนินการเชิงพาณิชย์ (COD) โครงการโซลาร์ฟาร์มอีกจำนวนมาก (เป้าหมายระยะยาวกว่า 600 MW)

Data Center:** เริ่มเห็นความชัดเจนของธุรกิจ Cloud และ Data Center ที่จับมือกับ Microsoft

Virtual Bank:** คาดว่าจะมีความคืบหน้าชัดเจนในช่วงไตรมาส 2

เงินปันผล:** มีนโยบายพิจารณาจ่ายปันผลเป็น 2 ครั้ง/ปี (จากเดิมปีละครั้ง) ซึ่งจะดึงดูดนักลงทุนได้มากขึ้น

4. บทสรุปสำหรับนักลงทุน

GULF ในขณะนี้คือหุ้น Super Defensive Growth"**

ความมั่นคง: มีรายได้สม่ำเสมอจากโรงไฟฟ้าและ AIS (เปรียบเสมือนมี "ห่านทองคำ" 2 ตัว)

การเติบโต: มี Story ใหม่ๆ (Data Center, Virtual Bank) ที่จะมาสร้างกำไรในระยะยาว

เหมาะกับใคร: นักลงทุนที่ต้องการ"ชนะตลาดในระยะยาว"ทนความผันผวนได้น้อยกว่าหุ้นซิ่งตัวอื่น แต่ได้ผลตอบแทนที่เติบโตมั่นคงครับ

วันนี้ CK ขึ้นมาจากข่าว ITD คำสั่งยกเลิกสัญญา (จากฝั่งรัฐบาล)SET:CK ตามข้อมูลล่าสุด (งวด 9 เดือน ปี 2568/2025) มีรายละเอียดสำคัญดังนี้ครับ:

1. ผลประกอบการหลัก (งวด 9 เดือน ปี 2568)

ภาพรวมถือว่าเติบโตได้อย่างแข็งแกร่ง โดยได้รับแรงหนุนจากทั้งธุรกิจก่อสร้างและส่วนแบ่งกำไรจากบริษัทในเครือ

รายได้รวม: 34,784.16 ล้านบาท

กำไรสุทธิ: 2,883.87 ล้านบาท

กำไรต่อหุ้น (EPS): ประมาณ 1.71 บาท (เพิ่มขึ้นจากปีก่อนหน้าอย่างมีนัยสำคัญ)

2. ไฮไลท์สำคัญรายไตรมาส (Q2-Q3/2568)

กำไรโดดเด่น: ผลประกอบการในช่วงไตรมาส 2 และ 3 ปี 2568 เติบโตได้ดีกว่าที่ตลาดคาดการณ์ไว้ (Q2 กำไรสุทธิ 863 ล้านบาท โต +77% YoY)

ปัจจัยหนุน:

ส่วนแบ่งกำไรจากบริษัทร่วม: ได้รับผลบวกจาก CKP (โรงไฟฟ้าไซยะบุรีเข้าช่วง High Season และปริมาณน้ำมาก) และ BEM (ผู้ใช้ทางด่วนและรถไฟฟ้าเพิ่มขึ้น) รวมถึงเงินปันผลจาก TTW

งานก่อสร้าง: รับรู้รายได้ต่อเนื่องจากโครงการใหญ่ เช่น รถไฟฟ้าสายสีม่วงใต้ และ รถไฟทางคู่ (เด่นชัย)

3. ฐานะทางการเงิน (ณ สิ้นไตรมาส 3/2568)

สินทรัพย์รวม: 116,549.72 ล้านบาท

หนี้สินรวม: ประมาณ 87,978 ล้านบาท (มีการกู้ยืมเพื่อลงทุนโครงการใหญ่)

ส่วนของผู้ถือหุ้น: 28,572 ล้านบาท

D/E Ratio (หนี้สินต่อทุน): ประมาณ 1.47 - 1.6 เท่า (ถือเป็นระดับปกติของธุรกิจรับเหมาที่มีโครงการขนาดใหญ่)

4. มูลค่าหุ้นและอัตราส่วนทางการเงิน (ประมาณการล่าสุด)

P/E Ratio: ต่ำเพียงประมาณ 7.64 เท่า (ราคาหุ้นยังไม่แพงเมื่อเทียบกับกำไร)

P/BV Ratio: 0.74 เท่า (ราคาต่ำกว่ามูลค่าทางบัญชี)

เงินปันผล: มีการจ่ายปันผลระหว่างกาล (1H68) ที่ 0.20 บาท/หุ้น อัตราผลตอบแทนเงินปันผล (Yield) อยู่ที่ราว 2.8 - 3%

5. แนวโน้มและสิ่งที่ต้องจับตา (Outlook)

Backlog แข็งแกร่ง: มีงานในมือรอรับรู้รายได้ (Backlog) สูงถึงระดับ 1.9 แสนล้านบาท ซึ่งถือเป็นสถิติสูงสุด (New High) โดยหลักมาจากโครงการรถไฟฟ้าสายสีส้มที่เพิ่งเซ็นสัญญาไป

โครงการในอนาคต: การเดินหน้าก่อสร้างโครงการรถไฟฟ้าสายสีส้มจะเป็นตัวขับเคลื่อนรายได้หลักในปี 2569-2570

สรุปภาพรวม: CK มีพื้นฐานทางการเงินที่แข็งแกร่งมากในกลุ่มรับเหมาก่อสร้าง โดยมีจุดเด่นคือพอร์ตการลงทุนในบริษัทลูก (BEM, CKP, TTW) ที่สร้างกระแสเงินสดและกำไรสม่ำเสมอ ช่วยลดความผันผวนจากธุรกิจรับเหมาหลักได้ดีครับ

SISบริษัท เอสไอเอส ดิสทริบิวชั่น (ประเทศไทย) จำกัด (มหาชน

..................

ขายส่งคอมพิวเตอร์ ซอฟท์แวร์ อุปกรณ์ต่อพ่วง สมาร์ทโฟน และอุปกรณ์สำนักงานอัตโนมัติต่าง ๆ ในประเทศไทย โดยเป็นตัวแทนจำหน่ายให้กับผู้ผลิตชั้นนำระดับโลก เช่น Asus, Acer, Brother, Dell, Fortinet, Hewlett Packard Enterprise, HP Inc, Lenovo, Samsung, Xiaomi เป็นต้น

...........................................

💥ROA = 7.48 % 💥

💥ROE = 20.61 % 💥

💥D/E = 0.54💥

💥P/E = 7.89 💥

💥EPS = 0.62💥

💥P/BV = 1.54 💥

📘 ดังนั้นเจ้าของถือหุ้นตัวนี้ในเชิงมูลค่าทางบัญชีอยู่ที่ ประมาณ 12.3 บาทต่อหุ้น

😎อ้างอิงวันที่ 14/01/2026😎หลังตลาดปิด

.............................................

💥ราคาเฉลี่ยตั้งแต่เข้าตลาดวันแรก💥

💲💝อยู่ที่ 13.4 💝💲

.............................................

💥EMA 200 = อยู่ที่ 21.2💥

💥EMA 89 = อยู่ที่ 20.1💥

💥EMA 50 = อยู่ที่ 20💥

อ้างอิง กร๊าฟ จาก TF Day นะครับ

............................................

📲💥ฝากกดติดตามผมด้วยนะครับ💥📲

......................

Disclaimer คำเตือน

1.โพสต์นี้เป็นการแชร์มุมมองเพื่อการศึกษาและเรียนรู้พฤติกรรมการทำราคาของกราฟเทคนิคคอลเท่านั้น (For Educational purposes only) และ ผู้เขียนไม่ใช่ (Financial advisor nor a CPA)

2.ทางเราไม่ได้มีเจตนาชี้แนะหรือชี้ชวนการลงทุนแต่อย่างใด (I am sharing my opinion with no guarantee of investment gains or losses.)

3.ผู้ลงทุนควรศึกษาผลิตภัณฑ์การลงทุนก่อน และตัดสินใจการลงทุนเอง ความเสี่ยงที่เกิดขึ้นผู้ลงทุนต้องยอมรับความเสี่ยงด้วยตนเอง (Investing of any kind involves risk. While it is possible to minimize risk, your investments are solely your responsibility. You must conduct your own research.)

ฝึกอ่านกราฟหาจุดเข้าให้คมที่สุดกำหนดแผนสร้างรูปแบบการเทรดสัปดาห์หน้าของตัวเองแล้วเริ่มเดินตามแผนที่วางไว้

รูปแบบกราฟตอนนี้มันก็มองได้หลายมุมมองบางคนมองโน้มลงบางคนมองโน้มขึ้นบางคนมองไซด์เวย์เป็นรูปแบบของแต่ละคนคนละมุมมองคนละเหตุปัจจัยคนละเหตุผลกำหนดแผนหา PAของตัวเองให้เจอ

ฝึกอ่านกราฟหาจุดเข้าให้คมที่สุดกำหนดแผนสร้างรูปแบบการเทรดสัปดาห์หน้าของตัวเองแล้วเริ่มเดินตามแผนที่วางไว้

รูปแบบกราฟตอนนี้มันก็มองได้หลายมุมมองบางคนมองโน้มลงบางคนมองโน้มขึ้นบางคนมองไซด์เวย์เป็นรูปแบบของแต่ละคนคนละมุมมองคนละเหตุปัจจัยคนละเหตุผลกำหนดแผนหา PAของตัวเองให้เจอ

ฝึกอ่านกราฟหาจุดเข้าให้คมที่สุดธนาคารบริหารอย่างไรทำไมมันลงไม่หยุด

น่าจะเกิดจากจุดยืน ธุรกิจไม่ชัดเจน พนักงาน

ผู้บริหารไม่เก่งเฉพาะด้านไม่คมคายมากพอ

เข็มทิศที่ไม่ชัดเจนก็เหมือนกับเรือที่มีหางเสือที่

ไม่มีคุณภาพทีมงานไม่มีจุดยึดเหนี่ยว

แก้ได้ด้วย จุดยืนของธนาคาร จะเลือกไปทิศทางไหน

ขออนุญาติพูดถึง ลีสอิทส่วนตัวเห็นเลยเขาเน้นปล่อยสินเชื่อ

ธุรกิจรับเหมาก่อสร้างส่วนราชการ เขาเข้าใจระบบเอกสารของราชการ ทีมงานเขาเฉพาะด้านนี้เลยรู้ทุกอย่างอย่างลึกซึ้ง รู้ว่าก่อสร้างส่วนราชการต้องการหนังสือค้ำประเภทใด ใช้กี่เปอร์เซ็น มีตั๋วอาวัลให้ลูกค้าสร้างสภาพคล่องให้ลูกค้า ตรวจสอบการซื้อขายจริงไม่ให้ผู้รับเหมาโกง เขาลงดูจริงตรวจทุกบิลซื้อขายจริง ซูฮกเลย และสร้างสภาพคล่องลูกค้าด้วยการรับซื้อFactoringอีกสุดจัด

พนักงานและผู้บริหาร ดูแลลูกค้าเหมือนพี่น้องมองลูกค้าคือครอบครัวที่ออกไปหางานหาเงินเข้าบ้าน

ช่วยเหลือลูกค้าอย่างจริงใจ รับฟังปัญหาลูกค้า ช่วยเหลือลูกค้า

จริงหากไม่ผิดกฏระเบียบธนาคารเขายินดีช่วยกันประคับประคองลูกค้า

ลูกค้าส่วนใหญ่ของเขาจึงเชื่อมั่นว่าเขาจะไม่ตายเพราะมี พ่อแม่ที่คอยหนุนหลัง

เขาและเข้าใจรูปแบบธุรกิจของพวกเขาไม่หน้าเลือด(ไม่ได้ว่าใครนะครับเป็นการพูด

จากภาพรวมที่ประชาชนส่วนใหญ่พูดถึงธนาคารนะครับ)เวลาจะปล่อยกู้ก็ตรวจสอบเขา

ดีตามรูปแบบธุรกิจของเขาเปรียบเทียบธุรกิจเขากับเจ้าอื่นที่มีลักษณะเดียวกันแล้ว มาคิดสูตรคำนวนค่าเฉลี่ยกำไรของธุรกิจ

พอเห็นดีก็ปล่อยกู้แต่ทุกธุรกิจมันไม่มีวันราบลื่นไปตลอดหรอกอย่างไรเสียมันต้องมีวันที่

ยากของธุรกิจนั้น ธนาคารเองควรเข้าใจธุรกิจที่จะปล่อยสินเชื่อนั้นอย่างลึกซึ้งไม่ใช่เก่งแต่ในสูตรคำนวน

ตัวเลขในระบบในระบบexcel แล้วคิดว่าข้านี่เก่งเหนือกว่าใครในปฐพี

ฉะนั้นสิ่งที่เห็นในกราฟมันบ่งบอกได้ชัดเจนว่าธนาคารไม่เก่งพอนั้นหมายถึงตั้งแต่ผู้บริหาร ตลอดจนพนักงานไม่เก่งครับไม่มีทิศทางความถนัดจะปล่อยสินเชื่อด้านใดด้านหนึ่งให้เงินงอกเงย สิ่งที่ทำได้คือ นั่งหน้าเค้าเตอร์

รอรับฝากถอน เปิดบัญชีธนาคาร ขายประกันให้อาแปะ อาอึ่ม และตู้ฝากถอนปรับสมุดอัตโนมัติเท่านั้น

สรุปจากมุมมองส่วนตัว ธนาคารต้องคิดแล้วจะจับธุรกิจอะไรจะรับความเสี่ยงนั้นได้อย่างไร พนักงานที่มีอยู่เอาไว้ไม่กี่สาขาพอที่เหลือไล่ออกให้หมด ผู้บริหารที่ไม่ตรงทิศทางของธนาคารไล่ออกให้หมดเอาคนที่ใช่หรือหามาใหม่ให้ตรงกับทิศทางของธนาคารมาแทน คนเก่าที่ดูแล้วยังพอปั้นต่อได้ก็เก็บไว้แต่ถ้าไม่ใช่ต้องตัดออกนะครับ เขาจะได้รับรู้คความรู้สึกของลูกค้าตอนที่ถูกทอดทิ้งบ้างครับแล้วเขาจะรู้สึกถึงหัวอกลูกค้าในยามที่เขาต้องการความช่วยเหลือจริงๆเป็นอย่างไร

สุดท้ายเป็นการแสดงความคิดเห็นอย่างตรงไปตรงมาเท่านั้นไม่ได้มีเจตนาว่ากล่าวว่าร้ายใดๆ

ด้วยความเคารพต่อสถาบันการเงินครับ

ฝึกอ่านกราฟหาจุดเข้าให้คมที่สุดกำหนดแผนสร้างรูปแบบการเทรดสัปดาห์หน้าของตัวเองแล้วเริ่มเดินตามแผนที่วางไว้

รูปแบบกราฟตอนนี้มันก็มองได้หลายมุมมองบางคนมองโน้มลงบางคนมองโน้มขึ้นบางคนมองไซด์เวย์เป็นรูปแบบของแต่ละคนคนละมุมมองคนละเหตุปัจจัยคนละเหตุผลกำหนดแผนหา PAของตัวเองให้เจอ

โอกาสทองในการ "สวน"SET:BH 🏥 Tactical Idea: หุ้นโรงพยาบาลร่วงแรง...โอกาสเก็บของถูก?

📉 เกิดอะไรขึ้น? ช่วงที่ผ่านมาหุ้นกลุ่มโรงพยาบาลปรับตัวลงแรงกว่า 10% เพราะตลาดกังวลข่าวการเปลี่ยนแปลงนโยบายของบริษัทประกัน

💡 มุมมองนักวิเคราะห์: "ตลาดตกใจเกินเหตุ" การเทขายครั้งนี้ไม่สมเหตุสมผลกับปัจจัยพื้นฐาน เพราะ:

กระทบจำกัด: นโยบายใหม่มีผลเฉพาะ "ผู้ทำประกันรายใหม่" เท่านั้น ไม่กระทบฐานลูกค้าเดิมที่มีสิทธิ์ต่ออายุได้ต่อเนื่อง รายได้ประกันเป็นแค่ส่วนเดียว: สัดส่วนรายได้จากประกันอยู่ที่ราว 20-38% ของรายได้รวม (BDMS 38%, BH 20%)

Worst-case ก็ยังเจ็บน้อย: แม้สมมติให้รายได้ประกันโต 0% (จากปกติโต 3-5%) กระทบกำไรจริงแค่ 1-2% เท่านั้น แต่ราคาหุ้นลงมารับข่าวเหมือนกำไรจะหายไปหนักมาก

📊 ความถูกที่ซ่อนอยู่ (Market Implied) ราคาหุ้นที่ร่วงลงมา สะท้อนความกลัวว่ารายได้ประกันจะหายไปถึง 5-10% ซึ่งเป็นไปได้ยากมากในความเป็นจริง

BH: ราคาลงมา -11.7% (PE เหลือ 15.0x)

BDMS: ราคาลงมา -9.3% (PE เหลือ 18.1x)

🎯 คำแนะนำ: "โอกาสสะสม" มองเป็นจังหวะดีในการเข้าซื้อหุ้นโรงพยาบาลคุณภาพที่ราคาลงมาลึกเกินพื้นฐาน

ช่วงนี้เทรดดัชนีแนะนำซื้อตัวCNTECH01ก่อนได้ครับเล่นตามหุ้นเทคจีนSET:CNTECH01 🇨🇳 เจาะไส้ใน CNTECH (DR): รวมพล 30 บิ๊กเทคจีน 🚀

CNTECH01 คือ DR ในไทยที่อ้างอิงดัชนี Hang Seng TECH ของฮ่องกง สรุปง่ายๆ คือ "ซื้อ 1 ได้ถึง 30" บริษัทเทคโนโลยีที่แกร่งที่สุดในจีนครับ

🏆 10 หุ้นตัวแบกตลาด (Top Holdings): หุ้นใหญ่ที่มีผลต่อราคามากที่สุดในพอร์ต:

SMIC 💾 พี่ใหญ่ผู้ผลิตชิปจีน (Semiconductor)

Meituan 🛵 ยักษ์ใหญ่ Food Delivery & Lifestyle

Tencent 🐧 เจ้าพ่อเกม & WeChat

NetEase 🎮 เกมออนไลน์ระดับโลก

BYD ⚡️ ผู้นำรถ EV และแบตเตอรี่

Xiaomi 📱 มือถือ & EV & AIoT

Alibaba 🛍️ อีคอมเมิร์ซ & Cloud

Kuaishou 🎬 แอปวิดีโอสั้น (คู่แข่ง Tiktok)

JD.com 📦 ขนส่ง & ช้อปปิ้ง

Baidu 🤖 ผู้นำ AI & Search Engine

💡 ธีมการลงทุนหลัก: ✅ EV & Battery: BYD, Li Auto, Xpeng, NIO ✅ AI & Chips: SMIC, Baidu, SenseTime, Lenovo ✅ Digital Economy: Alibaba, Tencent, Meituan

📌 จุดเด่น: เหมาะสำหรับคนมองหา Growth Stock จีนแบบกระจายความเสี่ยง ครบจบทั้ง AI, EV และ Tech ซื้อขายง่ายเป็นเงินบาทผ่านกระดานไทย (Streaming) ได้เลยครับ

ฝึกอ่านกราฟหาจุดเข้าให้คมที่สุดกำหนดแผนสร้างรูปแบบการเทรดสัปดาห์หน้าของตัวเองแล้วเริ่มเดินตามแผนที่วางไว้

ถอยลงมาวันนี้มองเป็นจังหวะเก็บเพิ่มได้ครับSET:SCC SCC ถอยลงมาวันนี้มองเป็นจังหวะเก็บเพิ่มได้ครับ

-แนวโน้มผลประกอบการ (Q4/68 และ Q1/69)

ไตรมาส 4/68 (แย่สุด): คาดว่าจะรายงาน "ขาดทุนสุทธิ" ประมาณ 2,547 ล้านบาท (ขาดทุนเพิ่มขึ้นทั้งจากปีก่อนและไตรมาสก่อน)

สาเหตุลบ: โดนกดดันจาก "ผลขาดทุนสต็อกสินค้า" และ "การตั้งด้อยค่าสินทรัพย์"

กำไรหลัก: หากตัดรายการพิเศษออก คาดว่ายังมีกำไรหลักจากการดำเนินงานราว 352 ล้านบาท (พลิกมีกำไรจากปีก่อน แต่ลดลงจากไตรมาสก่อน)

ไตรมาส 1/69 (เริ่มฟื้นตัว): คาดว่ากำไรหลักจะ "เพิ่มขึ้น" ทั้งเทียบกับปีก่อน (YoY) และไตรมาสก่อน (QoQ)

ปัจจัยหนุน: ธุรกิจซีเมนต์และวัสดุก่อสร้างฟื้นตัวตามฤดูกาลและโครงการภาครัฐ รวมถึงส่วนต่างราคาปิโตรเคมีที่เริ่มดีขึ้นจากต้นทุนวัตถุดิบที่ลดลง

- เจาะลึกรายธุรกิจ

ปิโตรเคมี: ผ่านจุดแย่สุดแล้ว คาดว่าส่วนต่างราคา (Spread) จะเริ่มขยายตัวตั้งแต่ Q1/69 และอุปสงค์จะฟื้นตัวชัดเจนใน Q2/69 ตามเศรษฐกิจโลก

ซีเมนต์และวัสดุก่อสร้าง: Q1/69 จะดีขึ้นจากอุปสงค์ในไทยและอาเซียน รวมถึงราคาขายที่สูงขึ้น

บรรจุภัณฑ์ (SCGP): Q4/68 ทำได้ดีขึ้น แต่ Q1/69 อาจแผ่วลงเล็กน้อยเพราะมีแผนหยุดซ่อมบำรุงโรงงานเยื่อและกระดาษ

สรุปสั้นๆ: ข่าวร้ายเรื่องงบ Q4/68 รับรู้ไปในราคาหุ้นแล้ว ให้มองข้ามไปที่การฟื้นตัวในปี 2569 โดยเฉพาะกลุ่มปิโตรเคมีและวัสดุก่อสร้างที่จะเป็นพระเอกในการดึงกำไรกลับมาครับ