GULFถ้าทะลุเส้นแนวโน้มสีเหลืองที่กดอยู่ได้จะวิ่งขึ้นได้ดีSET:GULF ถ้าทะลุเส้นแนวโน้มสีเหลืองที่กดอยู่ได้จะวิ่งขึ้นได้ดีราคาโซนนี้ถือว่าไม่แพงครับ

ข้อมูลสรุปงบการเงินและสถานะล่าสุดของ **บริษัท กัลฟ์ ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF** สำหรับงวด 9 เดือน ปี 2568 และแนวโน้มปี 2569 มีประเด็นสำคัญดังนี้ครับ

1. ผลประกอบการ (งวด 9 เดือน ปี 2568)

ภาพรวมแข็งแกร่งและทำสถิติสูงสุดใหม่ (New High) ในแง่ของกำไรจากการดำเนินงาน

กำไรจากการดำเนินงาน (Core Profit):** เติบโตโดดเด่น โดยเฉพาะในไตรมาส 3/68 ทำได้ถึง **7,280 ล้านบาท** (สูงสุดเป็นประวัติการณ์)

ปัจจัยหนุนหลัก

1. **ธุรกิจโรงไฟฟ้า:** โรงไฟฟ้า GSRC เดินเครื่องได้เต็มประสิทธิภาพมากขึ้น และต้นทุนก๊าซธรรมชาติลดลง ทำให้อัตรากำไร (Margin) จากการขายไฟให้ลูกค้าอุตสาหกรรมดีขึ้น

2. **ส่วนแบ่งกำไรจาก AIS:** รับรู้กำไรเพิ่มขึ้นอย่างมีนัยสำคัญ (ประมาณ 3,800+ ล้านบาทใน Q3) หลัง AIS มีผลประกอบการที่ดีขึ้นและคุมต้นทุนได้ดี

กำไรสุทธิ (บรรทัดสุดท้าย) ตัวเลขทางบัญชีงวด 9 เดือนอาจดูสูงผิดปกติ (ระดับ 7 หมื่นล้านบาท) เนื่องจากมีการบันทึกบัญชีจากการปรับโครงสร้าง/ควบรวมกิจการ (Amalgamation) แต่หากดูเนื้อในธุรกิจหลักถือว่าเติบโตตามเป้าครับ

2. ฐานะทางการเงิน (ณ สิ้นไตรมาส 3/2568)

สินทรัพย์รวม:** มหาศาลระดับ **7.5 แสนล้านบาท**

ความแข็งแกร่ง:** ฐานทุนใหญ่ขึ้นมากหลังการควบรวม ทำให้ศักยภาพในการกู้ยืมเงิน (D/E Ratio ต่ำลงเหลือประมาณ 1.13 เท่า) เพิ่มขึ้น รองรับการลงทุนใหญ่ๆ ในอนาคตได้สบาย

3. แนวโน้มปี 2569 (Outlook 2026)

ปีนี้ถูกมองว่าเป็นปีแห่งการ **"เร่งเครื่อง S-Curve ใหม่"** โดยมีประเด็นบวกคือ:

เป้าหมายการเติบโต:** ผู้บริหารตั้งเป้า EBITDA โต 15% และคาดว่ากำไรจะทำ New High ต่อเนื่อง

โครงการใหม่:**

พลังงานสะอาด:** ทยอยเปิดดำเนินการเชิงพาณิชย์ (COD) โครงการโซลาร์ฟาร์มอีกจำนวนมาก (เป้าหมายระยะยาวกว่า 600 MW)

Data Center:** เริ่มเห็นความชัดเจนของธุรกิจ Cloud และ Data Center ที่จับมือกับ Microsoft

Virtual Bank:** คาดว่าจะมีความคืบหน้าชัดเจนในช่วงไตรมาส 2

เงินปันผล:** มีนโยบายพิจารณาจ่ายปันผลเป็น 2 ครั้ง/ปี (จากเดิมปีละครั้ง) ซึ่งจะดึงดูดนักลงทุนได้มากขึ้น

4. บทสรุปสำหรับนักลงทุน

GULF ในขณะนี้คือหุ้น Super Defensive Growth"**

ความมั่นคง: มีรายได้สม่ำเสมอจากโรงไฟฟ้าและ AIS (เปรียบเสมือนมี "ห่านทองคำ" 2 ตัว)

การเติบโต: มี Story ใหม่ๆ (Data Center, Virtual Bank) ที่จะมาสร้างกำไรในระยะยาว

เหมาะกับใคร: นักลงทุนที่ต้องการ"ชนะตลาดในระยะยาว"ทนความผันผวนได้น้อยกว่าหุ้นซิ่งตัวอื่น แต่ได้ผลตอบแทนที่เติบโตมั่นคงครับ

Aunggul

วันนี้ CK ขึ้นมาจากข่าว ITD คำสั่งยกเลิกสัญญา (จากฝั่งรัฐบาล)SET:CK ตามข้อมูลล่าสุด (งวด 9 เดือน ปี 2568/2025) มีรายละเอียดสำคัญดังนี้ครับ:

1. ผลประกอบการหลัก (งวด 9 เดือน ปี 2568)

ภาพรวมถือว่าเติบโตได้อย่างแข็งแกร่ง โดยได้รับแรงหนุนจากทั้งธุรกิจก่อสร้างและส่วนแบ่งกำไรจากบริษัทในเครือ

รายได้รวม: 34,784.16 ล้านบาท

กำไรสุทธิ: 2,883.87 ล้านบาท

กำไรต่อหุ้น (EPS): ประมาณ 1.71 บาท (เพิ่มขึ้นจากปีก่อนหน้าอย่างมีนัยสำคัญ)

2. ไฮไลท์สำคัญรายไตรมาส (Q2-Q3/2568)

กำไรโดดเด่น: ผลประกอบการในช่วงไตรมาส 2 และ 3 ปี 2568 เติบโตได้ดีกว่าที่ตลาดคาดการณ์ไว้ (Q2 กำไรสุทธิ 863 ล้านบาท โต +77% YoY)

ปัจจัยหนุน:

ส่วนแบ่งกำไรจากบริษัทร่วม: ได้รับผลบวกจาก CKP (โรงไฟฟ้าไซยะบุรีเข้าช่วง High Season และปริมาณน้ำมาก) และ BEM (ผู้ใช้ทางด่วนและรถไฟฟ้าเพิ่มขึ้น) รวมถึงเงินปันผลจาก TTW

งานก่อสร้าง: รับรู้รายได้ต่อเนื่องจากโครงการใหญ่ เช่น รถไฟฟ้าสายสีม่วงใต้ และ รถไฟทางคู่ (เด่นชัย)

3. ฐานะทางการเงิน (ณ สิ้นไตรมาส 3/2568)

สินทรัพย์รวม: 116,549.72 ล้านบาท

หนี้สินรวม: ประมาณ 87,978 ล้านบาท (มีการกู้ยืมเพื่อลงทุนโครงการใหญ่)

ส่วนของผู้ถือหุ้น: 28,572 ล้านบาท

D/E Ratio (หนี้สินต่อทุน): ประมาณ 1.47 - 1.6 เท่า (ถือเป็นระดับปกติของธุรกิจรับเหมาที่มีโครงการขนาดใหญ่)

4. มูลค่าหุ้นและอัตราส่วนทางการเงิน (ประมาณการล่าสุด)

P/E Ratio: ต่ำเพียงประมาณ 7.64 เท่า (ราคาหุ้นยังไม่แพงเมื่อเทียบกับกำไร)

P/BV Ratio: 0.74 เท่า (ราคาต่ำกว่ามูลค่าทางบัญชี)

เงินปันผล: มีการจ่ายปันผลระหว่างกาล (1H68) ที่ 0.20 บาท/หุ้น อัตราผลตอบแทนเงินปันผล (Yield) อยู่ที่ราว 2.8 - 3%

5. แนวโน้มและสิ่งที่ต้องจับตา (Outlook)

Backlog แข็งแกร่ง: มีงานในมือรอรับรู้รายได้ (Backlog) สูงถึงระดับ 1.9 แสนล้านบาท ซึ่งถือเป็นสถิติสูงสุด (New High) โดยหลักมาจากโครงการรถไฟฟ้าสายสีส้มที่เพิ่งเซ็นสัญญาไป

โครงการในอนาคต: การเดินหน้าก่อสร้างโครงการรถไฟฟ้าสายสีส้มจะเป็นตัวขับเคลื่อนรายได้หลักในปี 2569-2570

สรุปภาพรวม: CK มีพื้นฐานทางการเงินที่แข็งแกร่งมากในกลุ่มรับเหมาก่อสร้าง โดยมีจุดเด่นคือพอร์ตการลงทุนในบริษัทลูก (BEM, CKP, TTW) ที่สร้างกระแสเงินสดและกำไรสม่ำเสมอ ช่วยลดความผันผวนจากธุรกิจรับเหมาหลักได้ดีครับ

โอกาสทองในการ "สวน"SET:BH 🏥 Tactical Idea: หุ้นโรงพยาบาลร่วงแรง...โอกาสเก็บของถูก?

📉 เกิดอะไรขึ้น? ช่วงที่ผ่านมาหุ้นกลุ่มโรงพยาบาลปรับตัวลงแรงกว่า 10% เพราะตลาดกังวลข่าวการเปลี่ยนแปลงนโยบายของบริษัทประกัน

💡 มุมมองนักวิเคราะห์: "ตลาดตกใจเกินเหตุ" การเทขายครั้งนี้ไม่สมเหตุสมผลกับปัจจัยพื้นฐาน เพราะ:

กระทบจำกัด: นโยบายใหม่มีผลเฉพาะ "ผู้ทำประกันรายใหม่" เท่านั้น ไม่กระทบฐานลูกค้าเดิมที่มีสิทธิ์ต่ออายุได้ต่อเนื่อง รายได้ประกันเป็นแค่ส่วนเดียว: สัดส่วนรายได้จากประกันอยู่ที่ราว 20-38% ของรายได้รวม (BDMS 38%, BH 20%)

Worst-case ก็ยังเจ็บน้อย: แม้สมมติให้รายได้ประกันโต 0% (จากปกติโต 3-5%) กระทบกำไรจริงแค่ 1-2% เท่านั้น แต่ราคาหุ้นลงมารับข่าวเหมือนกำไรจะหายไปหนักมาก

📊 ความถูกที่ซ่อนอยู่ (Market Implied) ราคาหุ้นที่ร่วงลงมา สะท้อนความกลัวว่ารายได้ประกันจะหายไปถึง 5-10% ซึ่งเป็นไปได้ยากมากในความเป็นจริง

BH: ราคาลงมา -11.7% (PE เหลือ 15.0x)

BDMS: ราคาลงมา -9.3% (PE เหลือ 18.1x)

🎯 คำแนะนำ: "โอกาสสะสม" มองเป็นจังหวะดีในการเข้าซื้อหุ้นโรงพยาบาลคุณภาพที่ราคาลงมาลึกเกินพื้นฐาน

ช่วงนี้เทรดดัชนีแนะนำซื้อตัวCNTECH01ก่อนได้ครับเล่นตามหุ้นเทคจีนSET:CNTECH01 🇨🇳 เจาะไส้ใน CNTECH (DR): รวมพล 30 บิ๊กเทคจีน 🚀

CNTECH01 คือ DR ในไทยที่อ้างอิงดัชนี Hang Seng TECH ของฮ่องกง สรุปง่ายๆ คือ "ซื้อ 1 ได้ถึง 30" บริษัทเทคโนโลยีที่แกร่งที่สุดในจีนครับ

🏆 10 หุ้นตัวแบกตลาด (Top Holdings): หุ้นใหญ่ที่มีผลต่อราคามากที่สุดในพอร์ต:

SMIC 💾 พี่ใหญ่ผู้ผลิตชิปจีน (Semiconductor)

Meituan 🛵 ยักษ์ใหญ่ Food Delivery & Lifestyle

Tencent 🐧 เจ้าพ่อเกม & WeChat

NetEase 🎮 เกมออนไลน์ระดับโลก

BYD ⚡️ ผู้นำรถ EV และแบตเตอรี่

Xiaomi 📱 มือถือ & EV & AIoT

Alibaba 🛍️ อีคอมเมิร์ซ & Cloud

Kuaishou 🎬 แอปวิดีโอสั้น (คู่แข่ง Tiktok)

JD.com 📦 ขนส่ง & ช้อปปิ้ง

Baidu 🤖 ผู้นำ AI & Search Engine

💡 ธีมการลงทุนหลัก: ✅ EV & Battery: BYD, Li Auto, Xpeng, NIO ✅ AI & Chips: SMIC, Baidu, SenseTime, Lenovo ✅ Digital Economy: Alibaba, Tencent, Meituan

📌 จุดเด่น: เหมาะสำหรับคนมองหา Growth Stock จีนแบบกระจายความเสี่ยง ครบจบทั้ง AI, EV และ Tech ซื้อขายง่ายเป็นเงินบาทผ่านกระดานไทย (Streaming) ได้เลยครับ

ถอยลงมาวันนี้มองเป็นจังหวะเก็บเพิ่มได้ครับSET:SCC SCC ถอยลงมาวันนี้มองเป็นจังหวะเก็บเพิ่มได้ครับ

-แนวโน้มผลประกอบการ (Q4/68 และ Q1/69)

ไตรมาส 4/68 (แย่สุด): คาดว่าจะรายงาน "ขาดทุนสุทธิ" ประมาณ 2,547 ล้านบาท (ขาดทุนเพิ่มขึ้นทั้งจากปีก่อนและไตรมาสก่อน)

สาเหตุลบ: โดนกดดันจาก "ผลขาดทุนสต็อกสินค้า" และ "การตั้งด้อยค่าสินทรัพย์"

กำไรหลัก: หากตัดรายการพิเศษออก คาดว่ายังมีกำไรหลักจากการดำเนินงานราว 352 ล้านบาท (พลิกมีกำไรจากปีก่อน แต่ลดลงจากไตรมาสก่อน)

ไตรมาส 1/69 (เริ่มฟื้นตัว): คาดว่ากำไรหลักจะ "เพิ่มขึ้น" ทั้งเทียบกับปีก่อน (YoY) และไตรมาสก่อน (QoQ)

ปัจจัยหนุน: ธุรกิจซีเมนต์และวัสดุก่อสร้างฟื้นตัวตามฤดูกาลและโครงการภาครัฐ รวมถึงส่วนต่างราคาปิโตรเคมีที่เริ่มดีขึ้นจากต้นทุนวัตถุดิบที่ลดลง

- เจาะลึกรายธุรกิจ

ปิโตรเคมี: ผ่านจุดแย่สุดแล้ว คาดว่าส่วนต่างราคา (Spread) จะเริ่มขยายตัวตั้งแต่ Q1/69 และอุปสงค์จะฟื้นตัวชัดเจนใน Q2/69 ตามเศรษฐกิจโลก

ซีเมนต์และวัสดุก่อสร้าง: Q1/69 จะดีขึ้นจากอุปสงค์ในไทยและอาเซียน รวมถึงราคาขายที่สูงขึ้น

บรรจุภัณฑ์ (SCGP): Q4/68 ทำได้ดีขึ้น แต่ Q1/69 อาจแผ่วลงเล็กน้อยเพราะมีแผนหยุดซ่อมบำรุงโรงงานเยื่อและกระดาษ

สรุปสั้นๆ: ข่าวร้ายเรื่องงบ Q4/68 รับรู้ไปในราคาหุ้นแล้ว ให้มองข้ามไปที่การฟื้นตัวในปี 2569 โดยเฉพาะกลุ่มปิโตรเคมีและวัสดุก่อสร้างที่จะเป็นพระเอกในการดึงกำไรกลับมาครับ

WHAUP ท่านใดที่ชอบเล่นปันผลและเล่นตรีม DATA CENTER มองเป็นตัวที่SET:WHAUP 1. บทบาทของ WHAUP ในระบบนิเวศ Data Center

WHAUP ไม่ได้สร้าง Data Center เองโดยตรง แต่เป็น "ผู้ส่งกำลังบำรุง" หลักให้กับบริษัทเทคโนโลยียักษ์ใหญ่ที่เข้ามาตั้งฐานในนิคมอุตสาหกรรมของ WHA (เช่น Google, Microsoft และ AWS) ผ่าน 2 ธุรกิจหลัก:

ธุรกิจน้ำ (Utilities): Data Center ต้องการระบบหล่อเย็นที่ใช้น้ำมหาศาล (ประมาณ 50-100 ลบ.ม./ไร่/วัน สูงกว่าโรงงานทั่วไปหลายเท่า) WHAUP จึงได้ประโยชน์เต็มๆ จากการขายน้ำพรีเมียมและน้ำรีไซเคิล

ธุรกิจไฟฟ้า (Energy): ลูกค้ากลุ่มนี้ต้องการพลังงานสะอาด 100% (Renewable Energy) ซึ่ง WHAUP กำลังรุกหนักในเรื่อง Direct PPA (การซื้อขายไฟฟ้าพลังงานหมุนเวียนโดยตรง) และโซลาร์รูฟท็อป

2. ข่าวการลงทุนและแผนงานปี 2025 - 2026

งบลงทุน 5 ปี (2025-2029): บริษัทประกาศแผนลงทุนมูลค่า 2.9 หมื่นล้านบาท เพื่อรองรับกลุ่ม New S-Curve โดยเฉพาะ Data Center

การตั้ง CEO คนใหม่: เมื่อวันที่ 1 มกราคม 2569 คุณอัครินทร์ ประเทืองสิทธิ์ ได้ขึ้นดำรงตำแหน่ง CEO โดยมีภารกิจหลักคือการนำนวัตกรรม AI และพลังงานสะอาดมาตอบโจทย์ลูกค้า Data Center

รายได้เสริมจาก "Excessive Charge": ตั้งแต่ปี 2025 บริษัทเริ่มรับรู้รายได้ค่าใช้น้ำส่วนเกินจากกลุ่มลูกค้า Data Center ที่อยู่ระหว่างก่อสร้าง และคาดว่าจะเห็นปริมาณการใช้น้ำพุ่งสูงขึ้นอย่างชัดเจนในช่วง ปลายปี 2026 เมื่อโครงการต่างๆ เริ่มเปิดดำเนินการ (COD)

Hold : Tencent (700.HK)HKEX:700 ยัง มีสัญญาณการปรับ

คาดการณ์กาไรขึ้นต่อเนื่อง

อีกทั้งมูลค่ายังอยู่ในระดับที่

น่าสนใจ โดย P/E 12 เดือน

ข้างหน้าอยู่ที่ 16.3 เท่า ต่ำ

กว่าค่าเฉลี่ย 5 ปี ที่ 20 เท่า

MGC เล่น BPB มองค่อยๆไซด์เวย์อัพCOMEX_MINI:MGC1!

MGC เล่น BPB มองค่อยๆไซด์เวย์อัพ ราคาทะลุแนวต้านขึ้นมาหาจังหวะเข้าช่วงพักตัว เส็จเล่นตามแนวโน้มขาขึ้น

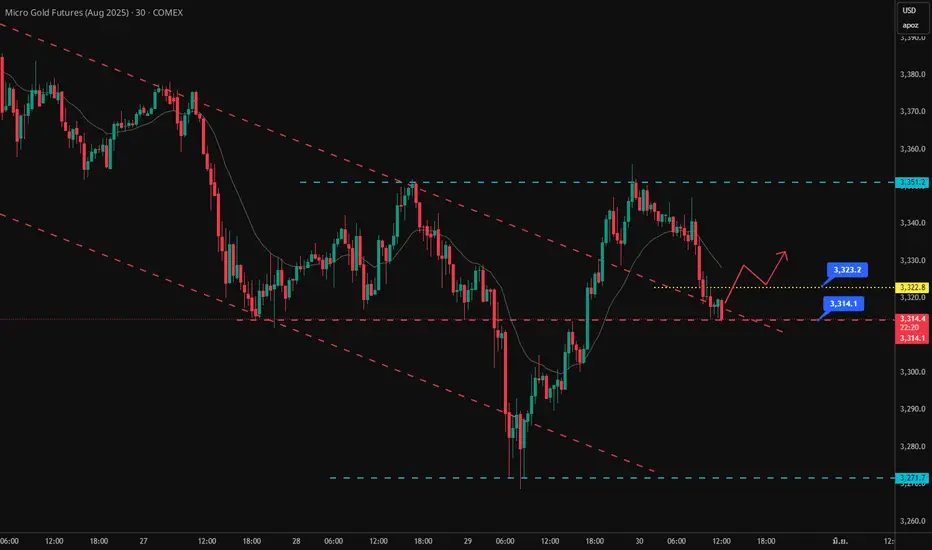

มุมมองราคาทอง คาดหวังการเล่นขึ้นจากแนวรับCOMEX_MINI:MGCQ2025

ราคาลงมาทดสอบแนวรับ ใหญ่ มีแรงซื้อกลับ

แรวทางการเทรดรอให้ราคาเกิด SET UP เหนือเส้นสีเหลือ

แล้วพิจารณาออกออเดอร์ BUY

CK ยังอยู่ในเส้นทางมองซื้อเล่นตามรายงานด้านล่างได้ครับSET:CK ตามข้อมูลของ สทนช. การลงทุนรวมครั้งนี้จะก่อให้เกิดประโยชน์ต่อครัวเรือนกว่า 2.99 ล้านครัวเรือน, ครอบคลุมพื้นที่การผลิต 2.53 ล้านไร่, ลดการชะล้างพังทลายของดินในพื้นที่กว่า 162,750 ไร่ และก่อให้เกิดการจ้างงานเทียบเท่า 250,000 คนต่อเดือน ทั้งนี้ ผลกระทบทางเศรษฐกิจทั้งทางตรงและทางอ้อมจากโครงการด้านน้าเพียงส่วนเดียว คาดว่าจะมีมูลค่ารวมกว่า 1.282 แสนล้านบาท

ผลกระทบและโอกาสการลงทุน

แผนแม่บทการบริหารจัดการน้า 20 ปี ได้กาหนดแนวทางการพัฒนาเชิงระบบสาหรับโครงการและการปฏิรูปด้านการบริหารจัดการน้า ซึ่งเปิดโอกาสทางธุรกิจหลากหลายสาขา ดังนี้:

▪

การก่อสร้างงานโครงสร้างพื้นฐาน

▪

การจัดหาอุปกรณ์และระบบสาธารณูปโภค

▪

การบริการด้านวิศวกรรมและที่ปรึกษาโครงการ

▪

การจัดซื้อจัดจ้าง และบริการด้านเทคโนโลยีและโซลูชันเชิงดิจิทัล

▪

การลงทุนด้านสิ่งแวดล้อมและเศรษฐกิจสีเขียว

▪

การลงทุนแบบความร่วมมือระหว่างภาครัฐและเอกชน (PPP)

ท่านใดที่หาหุ้นเล่นรอบถือประมาณ1เดือนตัวRCLเป็นตัวที่น่าสนใจSET:RCL ท่านใดที่หาหุ้นเล่นรอบถือประมาณ1เดือนตัวRCLเป็นตัวที่น่าสนใจแนวรับ 24 บาท หรือทะยอยซื้อสะสมครับ และหากท่านใดติดอยู่ทะยอยซื้อเฉลี่ย ได้เลยครับ ข้อสังเกตุ หุ้นสายเรือเชิงพื้นฐาน หากดูดีๆ เป็น หุ้นต่ำบุ๊ค มีปันผล มามาจิ้นกว้าง และหนี้ต่ำ แต่ราคาลงมาจากประเด็นสงครามการค้า เลยเทรดต่ำกว่ามูลค่า หากเรื่องสงคราการค้าเริ่มดีขึ้นหุ้นมีโอกาศกลับมาเล่นได้ดีครับ และอีกอย่างมอง ว่าแนวโน้มกำไรผ่านจุดต่ำสุดและเห็นการฟื้นตัวมาตั้งแต่ไตรมาศ 4 ปี 2566 ที่ทำจุดต่ำสุดไปแล้วครับ ตามภาพด้านล่าง

PSL ประกาศงบออกมาดีกว่าที่ตลาดคาดบวกกับ มีการประกาศซื้อหุ้นคืนSET:PSL PSL ประกาศงบออกมาดีกว่าที่ตลาดคาดบวกกับ มีการประกาศซื้อหุ้นคืนมองมีโอากาศที่จะหยุดลงและสร้างฐานได้ครับ ใครทีติดทุนสูงๆอยู่ มองเป็นจังหวะที่ต้องเริ่มซื้อเฉลี่ยครับ

ช่วงนี้จะเห็นบริษัทที่ราคาหุ้นลงมาต่ำ book value มากๆเริ่มมาประกาศซื้อหุ้นคืนจากในตลาด โดยเฉพาะ หุ้นที่บริษัทมีเงินสภาพคล่องเหลือ แล้วจะดูได้อย่างไรว่า บริษัทไหนเงินเหลือ จริงๆดูได้หลายแง่มุม แต่หลักๆดูในส่วนของหนี้สินต่อทุนก่อนเบื้องต้นได้ อย่าง PSL DE อยู่ที่ 0.46 เท่าครับ

AOT ดึงแบบโหดๆ มองเป็นจุดกลับตัวเล่นขึ้นตามภาพครับSET:AOT AOT ดึงแบบโหดๆ มองเป็นจุดกลับตัวเล่นขึ้นตามภาพครับ

มองราคาเป้าหมายที่ 64.75

SET GDP ทั้งปีทำไว้ ที่2.4 % นำมาจับมุมมองกราฟSET:SET Key Takeaways:

📍GDP ไทย ไตรมาส 3/24 ขยายตัวได้ 3.0% YoY (1.2% QoQ) ขยายตัวมากกว่าตลาดคาดที่ 2.4% YoY (Bloomberg Consensus) แต่เป็นตัวเลขที่ใกล้เคียงกับ BLS House view ที่ 2.9% YoY

📍ปัจจัยหนุนหลักในไตรมาสนี้ ได้แก่ การบริโภคภาครัฐ (+6.3% YoY) การลงทุนภาครัฐ (+25.9% YoY) และการส่งออกสินค้า (+8.3% YoY) ขณะที่การบริโภคภาคเอกชนเติบโตชะลอลงที่ 3.4% YoY จากไตรมาสก่อนหน้าที่ขยายตัวได้ 4.9% YoY

📍อย่างไรก็ดี การลงทุนภาคเอกชนยังน่าเป็นห่วง โดยหดตัว 2.5% YoY เป็นการหดตัวต่อเนื่องเป็นไตรมาสที่ 2 สะท้อนถึงภาคธุรกิจที่ฟื้นตัวได้บางสาขา

เนื้อหา:

GDP ไทยไตรมาส 3/24 ขยายตัวเร่งขึ้น โดยมี 3 ปัจจัยหนุนหลัก ได้แก่

1. การบริโภคภาครัฐขยายตัว 6.3% YoY ขณะที่การลงทุนภาครัฐขยายตัวได้สูงถึง 25.9% YoY ซึ่งเป็นผลจากการเร่งเบิกจ่ายงบประมาณก่อนการสิ้นสุดปีงบประมาณ 67 บวกกับผลของฐานต่ำ

2. การส่งออกสินค้าไทยขยายตัวได้ดีกว่าที่คาด โดยโตถึง 8.3% YoY จากอานิสงส์ด้าน Front-loaded demand ของสหรัฐฯ และยุโรป ก่อนมาตรการขึ้นภาษีมีผลบังคับใช้ในช่วงปลายเดือนกันยายน ประกอบกับ Demand ของสินค้าอิเล็กทรอนิกส์ โดยเฉพาะคอมพิวเตอร์และส่วนประกอบ อาทิ HDDs ที่ยังคงเติบโตสูง ซึ่งเป็นกลุ่มที่หนุนการส่งออกของไทยตลอดทั้งไตรมาส 3/24 และ

3. การบริโภคภาคเอกชนที่ยังคงขยายตัวได้ดี 3.4% YoY แม้จะเป็นการขยายตัวในทิศทางที่ชะลอลงจากไตรมาสก่อนหน้าที่ขยายตัวได้ 4.9% YoY โดยการใช้จ่ายในหมวดโรงแรม ร้านอาหาร เติบโตชะลอลงจากผลของ Low Season ด้านการท่องเที่ยว ส่วนสินค้าคงทนยังคงหดตัวต่อเนื่องถึง 9.9% YoY ซึ่งเป็นผลต่อเนื่องมาจากหนี้ครัวเรือนที่ยังอยู่ในระดับสูง อันเป็นปัญหาเชิงโครงสร้างที่คาดว่าจะกดดันการบริโภคภาคเอกชนโดยรวมของไทยไปอย่างต่อเนื่องไปถึงปีหน้า (หากไม่มีมาตรการมากระตุ้นการบริโภคเพิ่มเติม)

อย่างไรก็ดี การลงทุนภาคเอกชนยังคงหดตัว 2.5% YoY ซึ่งเป็นการหดตัวต่อเนื่องจากไตรมาสก่อนหน้า (-6.8% YoY) สะท้อนถึงการฟื้นตัวของภาคธุรกิจแบบไม่ทั่วถึง ส่วนหนึ่งเป็นผลจากกำลังซื้อโดยภาพรวมยังไม่สามารถกลับมาแบบยั่งยืนได้ ทำให้ sentiment การลงทุนของภาคเอกชนโดยรวมยังไม่ฟื้นกลับมา

ทั้งนี้ เราคาดว่า เศรษฐกิจไทยไตรมาส 4/24 น่าจะขยายตัวเร่งขึ้นได้ราว 3.6% YoY (Base case) จากผลของฐานต่ำและมาตรการกระตุ้นเศรษฐกิจภาครัฐ เช่น โครงการแจกเงิน 10,000 บาท ที่น่าจะการแจกเฟสสองแก่กลุ่มคนอายุ 50 – 60 ปี ก่อนสิ้นปี ซึ่งเร็วกว่าที่คาดไว้ ร่วมกับมาตรการกระตุ้นการท่องเที่ยว (เที่ยวคนละครึ่ง) ที่น่าจะออกมาเพิ่มเติมก่อนสิ้นปี รวมถึงการท่องเที่ยวในช่วง High Season โดยเราคาดว่าตัวเลขนักท่องเที่ยวต่างชาติไตรมาส 4/24 น่าจะอยู่ที่ราว 9.5 ล้านคน และน่าจะทำให้ยอดทั้งปีมาแตะที่ 35.6 ล้านคน ตามที่เราคาดไว้ (คิดเป็นสัดส่วน 89.2% ของ Pre-covid) อย่างไรก็ดี เศรษฐกิจไทยในไตรมาส 4/67 ยังคงมีความเสี่ยงด้านการส่งออกที่เรามองว่าน่าจะชะลอตัวลงแรงกว่าที่คาด จาก Demand ของเศรษฐกิจคู่ค้าหลักอย่างสหรัฐฯ และจีนที่ชะลอลง ทำให้เรายังคงยืนมุมมองการเติบโตของเศรษฐกิจทั้งปี 67 โตที่ 2.6% YoY

จากรายงานนี้บ้านเรา GDP ทั้งปีทำไว้ ที่2.4 % พอมาจับกับภาพตลาดมอง 1 เดือนครึ่งที่เหลือบัานเราจะเล่นออกข้าง ในกรอบ 1436 ถึง1500 ยกเว้นมีปัจจัยใหม่เข้ามาครับ

ICHI มองเล่นเก็งกำไรได้ครับSET:ICHI ICHI มุมมองเล่นเก็งกำไรได้ครับเล่นกับปัจจัยภายในประเทศทางเทคนิคราคาพักตัวได้ที่ราคาเป้าหมายมองที่ 17 บาท คิดเป็นประมาณ 6 %

STA "ดีดเด้งโซนรับ!SET:STA STA "ดีดเด้งโซนรับ!

Technical view: STA ดีดเด้งโซนรับได้ทันเวลา...ทำให้โครงสร้างระยะกลางยังคงเทรดขาขึ้น จับตา MACD cross หนุนจังหวะกลับตัว แนะแผนเก็งกำไร!

Note: ตัวเลขการส่งออกยางพาราเพิ่มขึ้น 47.4% YoY (ขยายตัวเป็นเดือนที่แปดติดต่อกัน) แต่ลดลง 12.5% QoQ

มุมมอง SET หากไม่มีปัจจัยใหม่เพิ่ม เติมมองตลาดเล่นออกข้างรอนายก SET:SET มุมมอง SET หากไม่มีปัจจัยใหม่เพิ่ม เติมมองตลาดเล่นออกข้างรอนายก และ ครม.ชุดใหม่ และมีโอกาศจบเร็วกว่าคาด สังเกตจาการตอบสนองข่าวของตลาดหุ้นเมื่อวานครับ โดยมองกรอบการเล่นของตลาด 1275-1330 จุดตามภาพครับ

BEM & CK: ครม.เห็นชอบผลการคัดเลือก BEM ชนะการประมูลรถไฟฟ้าสายสีสSET:BEM Highlights:

• วันที่ 16 ก.ค. 2024 ที่ประชุมคณะรัฐมนตรี (ครม.) มีมติเห็นชอบผลการพิจารณาผลการคัดเลือกเอกเอกชน และร่างสัญญาร่วมลงทุนที่ผ่านการตรวจพิจารณาของสำนักงานอัยการสูงสุด และเงื่อนไขสำคัญของสัญญาร่วมลงทุนโครงการรถไฟฟ้าสายสีส้มช่วงบางขุนนนท์-มีนบุรี (สุวินทวงศ์) วงเงิน 1.4 แสนล้านบาท ที่ BEM เป็นผู้ชนะการประมูล และปัจจุบันศาลปกครองสูงสุดก็ได้มีคำพิพากษาจนได้ข้อยุติทุกคดีแล้ว

• ขั้นตอนต่อไปจะเป็นการนัดหมายเอกชนลงนามในสัญญา ซึ่งคาดว่าจะสามารถลงนามในสัญญาได้ภายในสัปดาห์นี้

• BEM จะได้รับสิทธิก่อสร้างงานโยธาช่วงตะวันตก (บางขุนนนท์-ศูนย์วัฒนธรรม) รวมถึงงานเดินรถไฟฟ้าตลอดสาย บางขุนนนท์-มีนบุรี (สุวินทวงศ์) ทั้งนี้เราได้รวมโครงการนี้ไว้ในประมาณการแล้ว

• ทั้งนี้คาดว่าจะเปิดให้บริการช่วงตะวันออก (ศูนย์วัฒนธรรม - มีนบุรี) ได้ในปี 2028 และช่วงตะวันตก (บางขุนนนท์-ศูนย์วัฒนธรรม) ได้ในปี 2030

• สำหรับ CK คาดว่ามีโอกาสจะได้งานโยธาและติดตั้งระบบฯ รวมราว 1.09 แสนล้านบาท ทำให้ Backlog เพิ่มขึ้นเป็นราว 2.3 แสนล้านบาท แต่รายได้ปีแรก (2025) น่าจะเป็นงาน E&M เป็นหลัก (มูลค่าทั้งหมดราว 2-3 หมื่นล้าน) งานก่อสร้างน่าจะเริ่มปลายปี 2025 และคาดว่าจะใช้เวลาก่อสร้างประมาณ 4-5 ปี

View from fundamental: ข่าวดังกล่าวน่าจะเป็น positive sentiment ต่อราคาหุ้น BEM และ CK เราจึงคงคำแนะนำ “ซื้อ” ต่อ BEM (ราคาเป้าหมาย 12.40 บาท) และ CK (ราคาเป้าหมาย 26 บาท)

มุมมองทางเทคนิคตัว BEM ขึ้นได้แต่มองติดกรอบบนโซน 8.20 บาท โครงสร้างใหญ่ยังเเป็น sideway down แต่สามารถเก็งกำไรระยะสั้นได้ครับ ราคาเป้าหมาย 8.20 บาท

มุมมองตลาด SET รีบาวต่อเนื่องมาแล้ว 3 วันSET:SET มุมมองตลาด SET รีบาวต่อเนื่องมาแล้ว 3 วัน มุมมองทางเทคนิคขึ้นต่อได้ แต่ upside จำกัด หากข้าม 1324 ได้มีโอกาศไปติดต้านที่ 2332 และเข้าสู่โหมดพักตัวออกข้างครับ

มุมมอง SET ทางเทคนิค26/06/2024SET:SET ภาพทางเทคนิคยังสามารถลุ้นการรีบาวด์ต่อได้ ไปปยังโซน 1330 จุด

จากแรงซื้อหุ้นกลับ อย่างไรก็ดี มอง1330 เป็นจุดขายลดน้ำหนัก เพื่อรอการสร้างฐาน ใหม่

รีวิวภาพ SET ทางเทคนิค 1330 เอาอยู่ไหมSET:SET ภาพตลาดหุ้นไทยดูแล้วยังคงอ่อนแอ มุมมองค่อยๆปรับตัวลงไปทดสอบ 1330 ในระยะสัปดาร์

ให้น้ำหนัก 70 % ทางเทคนิคมีโอกาศ หลุด 1330 จุด แนวรับใหญ่ 1300-1310 จุดมองเป็นโซนเล่นรีบาวที่เหมาะสมครับ

จากรายงานตัวเลขส่งออกแนะนำซื้อเก็งกำไรตัว STA ครับเก็งก่อนประกาศSET:STA จากรายงานตัวเลขส่งออกแนะนำซื้อเก็งกำไรตัว STA ครับเก็งก่อนประกาศงบ จากตัวเลขส่งออก ที่ดีขึ้นครับ

ราคาที่แนะนำ 17.50

จุดตัดขาดทุน 16.20

ราคาเป้าหมาย 18.6-19.70

Cpall เพิ่มเข้าหุ้นแนะนำ ราคาฟื้นตัวจากแนวรับSET:CPALL เพิ่มเข้าหุ้นแนะนำ ราคาฟื้นตัวจากแนวรับ มุมมองมีโอกาศกลับมาเล่นในกรอบไซต์เวย์อัพราคาเป้าหมายทางเทคนิค 59.50

ตัดขาดทุนหากหลุด 53 บาท

ราคาที่แนะนำ 55.25