Israele e Iran sono in guerra: diplomazia al lavoro per fermarla.

La Borse non drammatizzano, ma salgono oro, preziosi, oil&gas.

Le cryptovalute rivelano la loro natura anticongiunturale e salgono.

Il Dollaro Usa è molto debole: aiuta economie e Borse emergenti.

Escalation Israele-Iran: mercati in tensione, petrolio e oro in rialzo. Nella notte di giovedì 12 giugno, Israele ha colpito alcuni siti nucleari in Iran, segnando un nuovo e grave capitolo nella già delicata situazione geopolitica in Medio Oriente. Dopo l’attacco, Israele ha immediatamente chiuso il proprio spazio aereo. La reazione non si è fatta attendere: l’Iran ha risposto con un lancio di missili su alcune città israeliane, provocando tre morti e circa 30 feriti secondo quanto riportato da The Times of Israel.

Le borse internazionali hanno subito avvertito il contraccolpo: Wall Street ha chiuso in calo, così come le principali piazze europee. Milano è risultata la peggiore con -1,28%, seguita da Francoforte (-1,14%) e Parigi (-1,04%).

Donald Trump, intervistato dal Wall Street Journal, ha dichiarato che l’attacco potrebbe avere effetti positivi nel lungo termine sui mercati, nella misura in cui impedirebbe all’Iran di dotarsi di un’arma nucleare, considerata una minaccia globale.

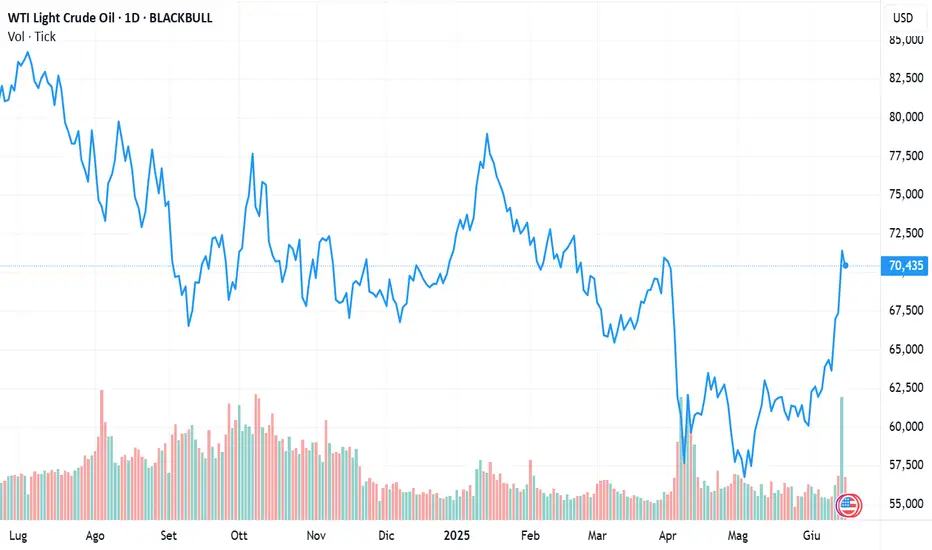

Materie prime in forte rialzo, in particolare petrolio, gas e oro. Il greggio WTI, +8,2%, a 73,62 dollari/barile, mentre il gas europeo (TTF Amsterdam) è salito +5,37%, attestandosi a 38,1 euro/ Mwh Amsterdam. L’oro, da sempre bene rifugio, è aumentato +1,0%, a 3.415 dollari/oncia.

Il dollaro si è rafforzato, toccando quota 0,87 euro e 0,74 sterline. Il mercato obbligazionario è rimasto relativamente stabile: lo spread tra BTP decennali italiani e omologhi Bund tedeschi ha confermato i 95 punti base: tuttavia, i rendimenti sono leggermente saliti: quello del decennale italiano al 3,44% (+3,7 bps), quello tedesco al 2,49% (+1,5).

Attacchi e danni in Iran. Secondo fonti non ufficiali, nel weekend Israele avrebbe colpito diversi obiettivi strategici in Iran. Tra questi, le zone di Lavizan e Narmak, dove alcuni alti funzionari sarebbero stati uccisi da missili Spike.

Anche la base militare di Bidgoneh, vicino Teheran, avrebbe subito gravi danni, così come l’area di Qom, vicina al sito nucleare di Fordow. Due esplosioni significative sono state segnalate a nord della capitale.

Nel frattempo, è iniziato in Canada il vertice del G7, sullo sfondo di un’escalation militare che continua a preoccupare i mercati globali.

Sul fronte macro Usa, la fiducia dei consumatori statunitensi, rilevata dall’Università del Michigan, è salita a giugno a 60,5 punti rispetto ai 52,2 di maggio, battendo le previsioni di 53,6.

Oggi, 16 giugno, mercati asiatici contrastati: il Nikkei di Tokyo ha guadagnato +1% in vista di importanti annunci di politica monetaria, mentre le piazze cinesi sono rimaste stabili. I dati macroeconomici cinesi sono risultati contrastanti: mentre l’industria risente dei dazi USA, i consumi interni sono cresciuti. Le vendite al dettaglio sono aumentate +6,4% a maggio (rispetto al 5,1% di aprile), superando le attese (4,85%).

A livello globale, l’effetto della guerra Iran-Israele sui mercati azionari rimane moderato. L’indice MSCI World ha perso solo -0,3%, mentre l’MSCI Emerging Markets è addirittura salito +0,6%. Tuttavia, gli investitori temono che il conflitto possa estendersi ad altri Paesi o danneggiare i flussi energetici, in particolare nel Golfo Persico.

Per questo petrolio e gas restano sotto pressione: il prezzo del petrolio ha chiuso la settimana con un balzo complessivo dell’11,7%, spinto dai timori legati alle forniture attraverso lo Stretto di Hormuz, fondamentale per l’export verso Europa e Asia. Ancora più critica la situazione del gas: in Iran, l’attacco israeliano ha provocato un incendio nel più grande giacimento di gas del mondo, costringendo il Paese a sospendere parte della produzione. L’Iran produce circa 275 miliardi di metri cubi (bcm) di gas, pari al 6,5% della produzione globale. Tuttavia, a causa delle sanzioni, non può esportarlo.

Il giacimento condiviso con il Qatar (che lo chiama North Field), dove si produce gas liquefatto col supporto di grandi compagnie come ExxonMobil e Shell, esporta gas verso Asia e Europa, ed eventuali ricadute sul lato qatariota del giacimento preoccupano fortemente gli operatori.

L’oro, dopo il rialzo della settimana scorsa (+3,7%), apre stabile a 3.430 dollari/oncia. Brillano anche altri metalli preziosi, argento e platino, con rialzi settimanali rispettivamente del 26% e 35%, a fronte di un +30% dell’oro, suggerendo un crescente interesse verso metalli alternativi.

Nel comparto delle criptovalute, Bitcoin in recupero: dopo una perdita dell’1,4% la scorsa settimana, guadagna oggi l’1,5%, a 106.500 dollari.

I mercati obbligazionari sono stati solo lievemente colpiti dal quadro bellico. L’ipotesi che il “caro petrolio” possa alimentare l’inflazione spinge al rialzo alcuni rendimenti. Stamane il Treasury decennale statunitense rende 4,42%, il BTP italiano 3,48% e il Bund tedesco 2,53%.

L’attenzione sulle decisioni delle principali banche centrali è alta, dato le imminenti riunioni. Martedì quella della Banca del Giappone, che dovrebbe mantenere invariati i tassi, mentre mercoledì toccherà alla Federal Reserve, che, similmente, dovrebbe confermare l’attuale politica monetaria, ma potrebbe indicare futuri tagli. In settimana sono attese anche le decisioni della Banca centrale cinese, della Banca nazionale svizzera e della Banca d’Inghilterra.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

La Borse non drammatizzano, ma salgono oro, preziosi, oil&gas.

Le cryptovalute rivelano la loro natura anticongiunturale e salgono.

Il Dollaro Usa è molto debole: aiuta economie e Borse emergenti.

Escalation Israele-Iran: mercati in tensione, petrolio e oro in rialzo. Nella notte di giovedì 12 giugno, Israele ha colpito alcuni siti nucleari in Iran, segnando un nuovo e grave capitolo nella già delicata situazione geopolitica in Medio Oriente. Dopo l’attacco, Israele ha immediatamente chiuso il proprio spazio aereo. La reazione non si è fatta attendere: l’Iran ha risposto con un lancio di missili su alcune città israeliane, provocando tre morti e circa 30 feriti secondo quanto riportato da The Times of Israel.

Le borse internazionali hanno subito avvertito il contraccolpo: Wall Street ha chiuso in calo, così come le principali piazze europee. Milano è risultata la peggiore con -1,28%, seguita da Francoforte (-1,14%) e Parigi (-1,04%).

Donald Trump, intervistato dal Wall Street Journal, ha dichiarato che l’attacco potrebbe avere effetti positivi nel lungo termine sui mercati, nella misura in cui impedirebbe all’Iran di dotarsi di un’arma nucleare, considerata una minaccia globale.

Materie prime in forte rialzo, in particolare petrolio, gas e oro. Il greggio WTI, +8,2%, a 73,62 dollari/barile, mentre il gas europeo (TTF Amsterdam) è salito +5,37%, attestandosi a 38,1 euro/ Mwh Amsterdam. L’oro, da sempre bene rifugio, è aumentato +1,0%, a 3.415 dollari/oncia.

Il dollaro si è rafforzato, toccando quota 0,87 euro e 0,74 sterline. Il mercato obbligazionario è rimasto relativamente stabile: lo spread tra BTP decennali italiani e omologhi Bund tedeschi ha confermato i 95 punti base: tuttavia, i rendimenti sono leggermente saliti: quello del decennale italiano al 3,44% (+3,7 bps), quello tedesco al 2,49% (+1,5).

Attacchi e danni in Iran. Secondo fonti non ufficiali, nel weekend Israele avrebbe colpito diversi obiettivi strategici in Iran. Tra questi, le zone di Lavizan e Narmak, dove alcuni alti funzionari sarebbero stati uccisi da missili Spike.

Anche la base militare di Bidgoneh, vicino Teheran, avrebbe subito gravi danni, così come l’area di Qom, vicina al sito nucleare di Fordow. Due esplosioni significative sono state segnalate a nord della capitale.

Nel frattempo, è iniziato in Canada il vertice del G7, sullo sfondo di un’escalation militare che continua a preoccupare i mercati globali.

Sul fronte macro Usa, la fiducia dei consumatori statunitensi, rilevata dall’Università del Michigan, è salita a giugno a 60,5 punti rispetto ai 52,2 di maggio, battendo le previsioni di 53,6.

Oggi, 16 giugno, mercati asiatici contrastati: il Nikkei di Tokyo ha guadagnato +1% in vista di importanti annunci di politica monetaria, mentre le piazze cinesi sono rimaste stabili. I dati macroeconomici cinesi sono risultati contrastanti: mentre l’industria risente dei dazi USA, i consumi interni sono cresciuti. Le vendite al dettaglio sono aumentate +6,4% a maggio (rispetto al 5,1% di aprile), superando le attese (4,85%).

A livello globale, l’effetto della guerra Iran-Israele sui mercati azionari rimane moderato. L’indice MSCI World ha perso solo -0,3%, mentre l’MSCI Emerging Markets è addirittura salito +0,6%. Tuttavia, gli investitori temono che il conflitto possa estendersi ad altri Paesi o danneggiare i flussi energetici, in particolare nel Golfo Persico.

Per questo petrolio e gas restano sotto pressione: il prezzo del petrolio ha chiuso la settimana con un balzo complessivo dell’11,7%, spinto dai timori legati alle forniture attraverso lo Stretto di Hormuz, fondamentale per l’export verso Europa e Asia. Ancora più critica la situazione del gas: in Iran, l’attacco israeliano ha provocato un incendio nel più grande giacimento di gas del mondo, costringendo il Paese a sospendere parte della produzione. L’Iran produce circa 275 miliardi di metri cubi (bcm) di gas, pari al 6,5% della produzione globale. Tuttavia, a causa delle sanzioni, non può esportarlo.

Il giacimento condiviso con il Qatar (che lo chiama North Field), dove si produce gas liquefatto col supporto di grandi compagnie come ExxonMobil e Shell, esporta gas verso Asia e Europa, ed eventuali ricadute sul lato qatariota del giacimento preoccupano fortemente gli operatori.

L’oro, dopo il rialzo della settimana scorsa (+3,7%), apre stabile a 3.430 dollari/oncia. Brillano anche altri metalli preziosi, argento e platino, con rialzi settimanali rispettivamente del 26% e 35%, a fronte di un +30% dell’oro, suggerendo un crescente interesse verso metalli alternativi.

Nel comparto delle criptovalute, Bitcoin in recupero: dopo una perdita dell’1,4% la scorsa settimana, guadagna oggi l’1,5%, a 106.500 dollari.

I mercati obbligazionari sono stati solo lievemente colpiti dal quadro bellico. L’ipotesi che il “caro petrolio” possa alimentare l’inflazione spinge al rialzo alcuni rendimenti. Stamane il Treasury decennale statunitense rende 4,42%, il BTP italiano 3,48% e il Bund tedesco 2,53%.

L’attenzione sulle decisioni delle principali banche centrali è alta, dato le imminenti riunioni. Martedì quella della Banca del Giappone, che dovrebbe mantenere invariati i tassi, mentre mercoledì toccherà alla Federal Reserve, che, similmente, dovrebbe confermare l’attuale politica monetaria, ma potrebbe indicare futuri tagli. In settimana sono attese anche le decisioni della Banca centrale cinese, della Banca nazionale svizzera e della Banca d’Inghilterra.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

คำจำกัดสิทธิ์ความรับผิดชอบ

ข้อมูลและบทความไม่ได้มีวัตถุประสงค์เพื่อก่อให้เกิดกิจกรรมทางการเงิน, การลงทุน, การซื้อขาย, ข้อเสนอแนะ หรือคำแนะนำประเภทอื่น ๆ ที่ให้หรือรับรองโดย TradingView อ่านเพิ่มเติมใน ข้อกำหนดการใช้งาน

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

คำจำกัดสิทธิ์ความรับผิดชอบ

ข้อมูลและบทความไม่ได้มีวัตถุประสงค์เพื่อก่อให้เกิดกิจกรรมทางการเงิน, การลงทุน, การซื้อขาย, ข้อเสนอแนะ หรือคำแนะนำประเภทอื่น ๆ ที่ให้หรือรับรองโดย TradingView อ่านเพิ่มเติมใน ข้อกำหนดการใช้งาน